Kupno czy najem mieszkania? Co się bardziej opłaca?

2015-12-07 12:19

Przeczytaj także: Najem czy kredyt hipoteczny? Wiemy, co lepsze dla kieszeni

Frank utrudnia osiągnięcie korzyści

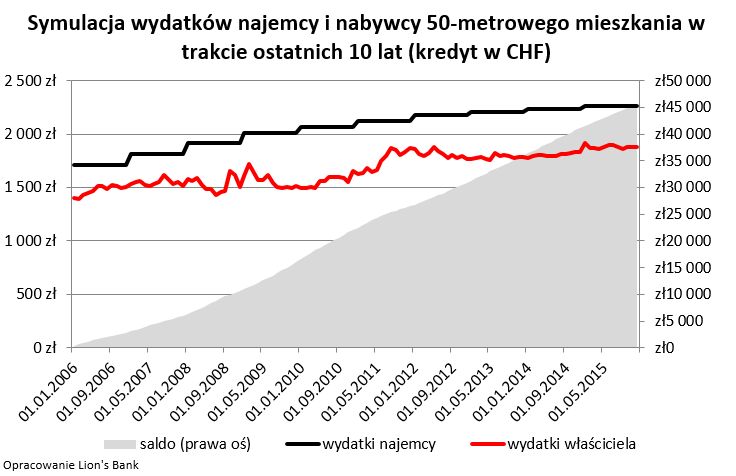

Gorzej byłoby, gdyby dekadę temu zadłużyć się na zakup mieszkania w helweckiej walucie. Choć nie był to najgorszy po temu okres, to i tak aprecjacja franka szwajcarskiego wobec rodzimej złotówki wyraźnie zachwiałaby wcześniej przytoczonymi wyliczeniami. Co prawda wydatki na comiesięczne raty byłyby niższe niż w przypadku długu złotowego (przez 10 lat o ponad 22,2 tys. zł), ale pomimo 10 lat spłacania kredytu zadłużony może mieć większy dług do spłacenia niż kwota, którą pożyczył. Wszystko przez aprecjację franka wobec złotego. Na początku 2006 roku za helwecką walutę trzeba było płacić około 2,5 zł, dziś ponad 3,9 zł. W efekcie choć kredytobiorca pożyczał 10 lat temu 250 tys. zł, to dziś do oddania ma ponad 300 tys. Nawet jednak tak niekorzystna sytuacja nie zmienia pozytywnego dla właściciela bilansu. Sumując wszystkie elementy - wzrost wartości nieruchomości, zmianę salda kredytu i oszczędności na comiesięcznych wydatkach - otrzymujemy kwotę 99 tys. zł. Pomimo wzrostu kursu franka aż o taką kwotę majątek właściciela byłby dziś wyższy niż najemcy.

fot. mat. prasowe

Symulacja wydatków najemcy i nabywcy 50-metrowego mieszkania w trakcie ostatnich 10 lat

Wydatki ponoszone przez najemcę są wyższe niż w przypadku właściciela.

Najem lepszy od najgorszego franka

W historii ostatnich lat można też znaleźć moment, w którym zakup mieszkania byłby mniej korzystnym rozwiązaniem niż najem. Szczególnie dotyczy to połowy roku 2008. Był to najgorszy moment, aby zadłużyć się w szwajcarskiej walucie (za franka płacono nawet poniżej 2 zł), a do tego zaczynał się właśnie okres spadków cen nieruchomości „nad Wisłą”. Przyjmijmy więc, że w połowie 2008 roku ktoś stał przed decyzją – kupić czy nająć 50-metrowe mieszkanie w Warszawie? Matematyka jednoznacznie wskazuje na to, że to najemca mógłby się dziś cieszyć lepszym bilansem niż właściciel. Jak wspomniano w połowie 2008 roku za helwecką walutę płacono nawet poniżej 2 zł. W efekcie, żeby pożyczyć prawie 400 tys. zł (na tyle wyceniano wtedy modelowe mieszkanie) trzeba było pożyczyć dużo, bo około 200 tys. fraków. Dziś taka sama kwota, przy kursie ponad 3,9 zł za franka to równowartość ponad 780 tys. zł. Wynik jednoznacznie wskazuje na większą opłacalność najmu niż zakupu. Nie dość, że najemca wydał mniej na najem niż frankowicz na raty i utrzymanie nieruchomości, to jeszcze nie martwi go spadek wartości nieruchomości i fakt, że przez zmianę kursu walutowego saldo kredytu wyraźnie wzrosło.

Bartosz Turek,

Mieszkanie na kredyt czy wynajem - na co się zdecydować?

Mieszkanie na kredyt czy wynajem - na co się zdecydować?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

marekkowalski1 / 2015-12-14 11:37:18

Jak widać, o wiele bardziej opłaca sie jednak kupić mieszkanie niż wynajmować. Mamy dość duży wybór na rynku nieruchomości, więc i ceny na dzień dzisiejszy są dość przestępne. Mnie udało się kupić bardzo fajne mieszkanie w Krakowie, w programie MDM-u. Od Geo Grupy http://geogrupa.pl/pl/oferta/krakow/fabryka-czekolady . Wszystko bez żadnych problemów i jestem mega zadowolony ;) [ odpowiedz ] [ cytuj ]

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}