Koszt kredytu hipotecznego: indeks IX 2015

2015-10-01 14:11

Przeczytaj także: Koszt kredytu hipotecznego: indeks VII 2015

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie, gdzie zadłużając się na trzy pokoje trzeba oddawać do banku przeciętnie 2099 zł miesięcznie. Przy wyborze dwóch pokoi ratę oszacować można na 1399 zł miesięcznie, a w przypadku kawalerki 840 zł miesięcznie. Na drugim biegunie są takie miasta jak Bydgoszcz, Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą na poziomie 380 - 420 zł miesięcznie. W przypadku dwóch pokoi byłoby to 640 - 690 zł, a trzech około 960 - 1040 zł.

fot. mat. prasowe

Koszt kredytu na zakup mieszkania w wybranych miastach

Warszawa, Kraków i Wrocław to tradycyjnie już najdroższe lokalizacje w naszym kraju

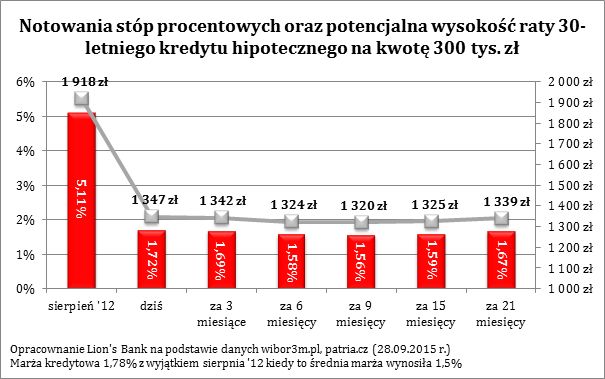

Stopy szybko nie wzrosną

Nie powinno ulegać wątpliwości, że kluczowym czynnikiem, który w ostatnim czasie decyduje o tym ile kosztuje kredyt mieszkaniowy, jest stawka WIBOR. Ta jest nierozerwalnie związana z poziomem stóp procentowych w Polsce, a więc to od decyzji Rady Polityki Pieniężnej w dużej mierze zależy ile kosztować będzie kredyt. Przypomnijmy, że na początku listopada 2012 roku główna stopa procentowa była na poziomie 4,75%. W marcu br. Rada Polityki Pieniężnej zdecydowała o obniżeniu tego poziomu do 1,5%, a więc o ponad dwie trzecie względem poziomu sprzed serii obniżek, co miało kilkukrotnie większe znaczenie dla potencjalnych nabywców mieszkań niż zmiany poziomu marż przez banki komercyjne.

Warto jednak podkreślić, że w połowie maja br. WIBOR 3M zaczął powoli rosnąć. Trudno przesądzić czy ruch ten będzie kontynuowany, bo prognozy zmian poziomu WIBOR-u są bardzo zmienne. Najnowsze są dla kredytobiorców pozytywne. Najbardziej aktualne przewidywania sugerują bowiem, że na podwyżki stóp procentowych przyjdzie poczekać przynajmniej dwa lata, a bieżący poziom WIBOR-u może w najbliższych miesiącach nawet kosmetycznie spaść. Z drugiej strony jeszcze w czerwcu br. najbardziej prawdopodobny scenariusz zakładał podwyżkę stóp procentowych na przełomie 2015/16.

Wiedzę na temat tego co przynieść mogą kolejne miesiące można czerpać z notowań kontraktów terminowych na stopę procentową (FRA). 28 września 2015 r. kontrakty za 9 miesięcy wyceniały WIBOR 3M na 1,56%, a więc niżej niż wartość tego wskaźnika ze wspomnianego dnia (1,72%). Dopiero później koszt pieniądza ma zacząć powoli rosnąć. Jak wolno? W horyzoncie 21-miesięcznym kontrakty na WIBOR 3M notowane są na poziomie 1,67% - czyli wciąż wyraźnie mniej niż wartość tego wskaźnika ze wspomnianego dnia (1,72%). Z tych notowań wnioskować można, że na pierwszą podwyżkę stóp procentowych przyjdzie jeszcze długo poczekać (nawet ponad dwa lata). Tak przynajmniej sugerują dzisiejsze notowania, które jednak, jak wyżej wspomniano, w ostatnim czasie zmieniają się jak w kalejdoskopie.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty

Eksperci szacują, że wysokość raty kredytu może jeszcze spadać.

")

fot. mat. prasowe

Wysokość raty kredytu zaciągniętego na 2 pokoje (czerwiec 2015)

Na rynku łódzkim mamy do czynienia z najniższymi cenami mieszkań, także tutaj budżet kredytobiorców obciążony jest w najmniejszym stopniu.

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod trzy główne czynniki:

- Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (domy.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

- Wysokość przeciętnej marzy kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków,

- Wysokość stawki WIBOR 3M – notowanie z pierwszego dnia miesiąca publikacji.

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

- Kredyt udzielany na 30 lat,

- System rat równych,

- Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Bartosz Turek,

Marcin Drogomirecki,

Przeczytaj także:

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}