Upadłość konsumencka domeną kobiet?

2015-09-07 09:49

Przeczytaj także: Upadłość konsumencka na nowych zasadach

Mężczyźni bankrutują rzadziej

Krótkoterminowe na razie statystyki dotyczące upadłości konsumenckiej pokazują, że zdecydowanie częściej jest to domena kobiet niż mężczyzn. Od stycznia do lipca upadłość konsumencką ogłosiło 470 pań (57 proc.) i 361 (43 proc.) panów. Do kobiet należy również niechlubny rekord wartości zaległego zadłużenia w bankach i SKOK-ach. Mieszkanka Mazowsza ma do spłacenia siedem kredytów, przeterminowanych o blisko 800 dni, na łączną kwotę niemal 8,3 mln zł.

Znacznie wyżej wypada też przeciętne bankowe zadłużenie kobiet niż mężczyzn. Średnio kobieta winna jest 167,7 tys. zł, podczas gdy mężczyzna 138,9 tys. zł.

…później też decydują się na taki krok

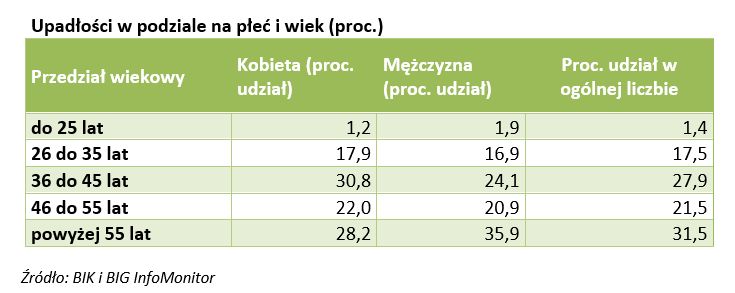

Jeśli chodzi o wiek, to najczęściej po ten sposób wyprostowania swojej sytuacji finansowej sięgają Polacy po 55 roku życia - 32 proc. upadłości. Na pozostałych trzech kategoriach wiekowych upadłość konsumencka również odciska zauważalne piętno (od 18 do 28 proc.). Wyjątek stanowią jedynie osoby poniżej 25 roku życia, dla których jest to zjawisko marginalne (1,4 proc.).

")

fot. mat. prasowe

Upadłości w podziale na płeć i wiek (proc.)

Ponad połowa upadłości dotyczyła grupy wiekowej 36-55 lat.

Wiek i płeć osób, które ogłosiły upadłość konsumencką wskazują, że kobiety zdecydowanie wcześniej dojrzewają do podjęcia tej trudnej decyzji. Wniosek o upadłość najczęściej składają panie między 36 a 45 rokiem życia. Podczas gdy wśród mężczyzn z upadłości konsumenckiej korzystają w największym stopniu panowie po 55 roku życia.

")

fot. mat. prasowe

Udział w kwocie zobowiązań do spłaty według płci i wieku (proc.)

Niemal 44 procent udziału w kwocie zobowiązań mają osoby w wieku od 36 do 45 lat

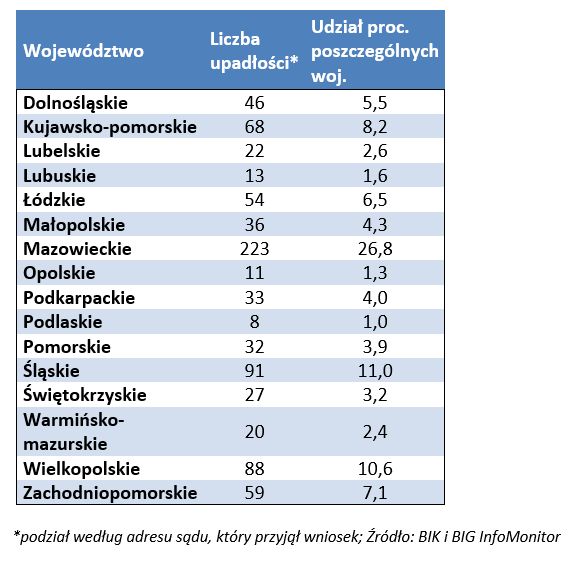

Co czwarta osoba pochodzi z Mazowsza, co jedenasta ze Śląska i Wielkopolski

Po siedmiu miesiącach obowiązywania znowelizowanego prawa dotyczącego upadłości konsumenckiej na największą skalę zadziałało ono na Mazowszu. Co czwarta osoba pochodzi właśnie z tego regionu, na kolejnych pozycjach jest Śląsk i Wielkopolska. Przekładając liczbę ogłoszonych upadłości na liczbę dorosłych mieszkańców województw również jest to rozwiązanie najpopularniejsze na Mazowszu. Wyższy od przeciętnego udział upadłości konsumenckiej w przeliczeniu na mieszkańców danego województwa zauważalny jest też w woj. zachodniopomorskim oraz kujawsko-pomorskim. Statystycznie najrzadziej sięga się obecnie po takie wyjście w woj. podlaskim, lubelskim i opolskim.

Upadłość nie dla każdego i nie na wszystkie zobowiązania

Upadłość konsumencka jest postępowaniem sądowym przewidzianym dla osób fizycznych nieprowadzących działalności gospodarczej. Mogą z niej korzystać konsumenci, którzy stali się niewypłacalni - nie mają pieniędzy na bieżące rachunki, zakup artykułów codziennego użytku oraz spłatę kredytów czy pożyczek.

- Upadłość to ostateczne rozwiązanie w przypadku nadmiernego zadłużenia. Pierwszym i podstawowym krokiem dla osób, które mają problemy ze spłatą zobowiązań powinno być porozumienie z wierzycielem lub wierzycielami i rozłożenie spłaty na możliwe do udźwignięcia raty. Im wcześniej przystąpi się do takiej ugody tym lepiej – mówi Mariusz Hildebrand, wiceprezes BIG InfoMonitor i radzi jednocześnie, aby na zakupach, przy podpisywaniu umów kredytowych czy pożyczkowych racjonalnie oceniać swoje możliwości finansowe.

fot. mat. prasowe

Upadłości wg województw

Więcej niż co czwarta upadłość konsumencka dotyczyła mieszkań województwa mazowieckiego.

Złożenie wniosku o ogłoszenie upadłości konsumenckiej to próba wyjścia z pętli niespłacanych zobowiązań, ale też utrata wszystkiego, co się posiada. Taka osoba może co najwyżej zostać z kwotą na wynajem mieszkania na okres od 12 do 24 miesięcy. W wyjątkowych przypadkach ma szansę zachować nieruchomość, jeśli zgodzą się na to wierzyciele. Ogłaszający bankructwo ma obowiązek wykonywania, zatwierdzonego przez sąd planu spłaty wierzycieli, który może być realizowany maksymalnie w okresie do 36 miesięcy. W tym czasie nie może rozporządzać majątkiem w sposób, który mógłby zagrozić realizacji planu spłaty wierzycieli np. zaciągać kredytów, wyprzedawać majątku.

Upadłość konsumencka nie umarza alimentów, ani rent odszkodowawczych, sądowych kar grzywny i obowiązku naprawienia szkody oraz zadośćuczynienia za wyrządzone krzywdy.

Przeczytaj także:

Upadłość konsumencka - co się zmieniło?

Upadłość konsumencka - co się zmieniło?

Upadłość konsumencka - co się zmieniło?

Upadłość konsumencka - co się zmieniło?

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

upadłość konsumencka, bankructwo, upadłość, dług, konsument, ogłoszenie upadłości, postępowanie upadłościowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}