Niespłacane kredyty we frankach nie są problemem?

2015-08-26 13:49

Niedawno wiodące media poinformowały o niepokojącym wzroście wartości niespłacanych kredytów we franku. Te doniesienia opierały się na kwartalnym raporcie, w którym Komisja Nadzoru Finansowego podsumowała sytuację banków. Po dokładniejszym przeczytaniu analizy opublikowanej przez KNF okazuje się, że alarmujący ton wielu komunikatów prasowych, był po prostu nieuzasadniony. Kolejnym argumentem są dane Biura Informacji Kredytowej z marca 2015 r. Sugerują one, że mniej niż 1,50% rodzin posiadających „frankowy” kredyt, nie spłaciło przynajmniej trzech rat.

Przeczytaj także: Masz 1 kredyt we frankach? Po przewalutowaniu będziesz mieć 2

W marcu spłacalność „hipotek” była taka jak rok wcześniej

Informacje z niedawnego raportu KNF o sytuacji banków mogą wydawać się bardzo niepokojące dla czytelnika, który tylko pobieżnie je przeanalizował. Według najnowszych danych Komisji Nadzoru Finansowego, w I kw. 2015 r. wartość zagrożonych kredytów mieszkaniowych wzrosła o 1,40 miliarda złotych – tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Ta kwota robi o wiele mniejsze wrażenie, gdy porównamy ją z całkowitym zadłużeniem mieszkaniowym Polaków (ok. 370 mld zł pod koniec I kw. 2015 r.). Łączna suma zagrożonych kredytów we franku od stycznia do marca b.r. zwiększyła się o 1,00 miliard złotych. Na wzrost wartości zagrożonych kredytów „frankowych” znacząco wpłynął fakt, że jeden z dużych banków pod naciskiem KNF-u musiał dokonać poważnych korekt w księgowości. Kluczowe było też osłabienie złotówki w stosunku do franka. Po tej zmianie kursowej kredyty, które już wcześniej były zagrożone, dodatkowo zwiększyły swoją wartość bilansową.

Według danych KNF-u z marca 2015 r. około 3,3% wszystkich „hipotek” miało opóźnienie w spłacie powyżej 30 dni (patrz poniższa tabela). W stosunku do końca 2014 r. odsetek kredytów mieszkaniowych z ponad miesięcznym opóźnieniem, wzrósł o 0,20 punktu procentowego (z 3,1% do 3,3%). Pod koniec I kw. 2014 r. Komisja Nadzoru Finansowego odnotowała jednak taki sam udział „hipotek” z opóźnieniem przekraczającym 30 dni (3,3%). Można zatem powiedzieć, że w marcu b.r. poziom ogólnej spłacalności kredytów mieszkaniowych był podobny, jak 12 miesięcy wcześniej.

fot. mat. prasowe

Niespłacane kredyty w CHF RP tab.1

Dane KNF-u z marca bieżącego roku wskazują, że około 3,3% wszystkich „hipotek” miało opóźnienie w spłacie powyżej 30 dni

Aż 98 na 100 „frankowców” nie ma większych opóźnień …

Nadzór finansowy nie podaje odsetka kredytów mieszkaniowych, które są rozliczane we franku szwajcarskim i mają opóźnienie powyżej 30 dni. Odpowiednie informacje na ten temat znajdziemy jednak w najnowszym raporcie BIK-u (zobacz: Raport Kredyt Trendy z czerwca 2015 r.). Warto zwrócić uwagę, że Biuro Informacji Kredytowej posiada dane z innego źródła niż nadzór finansowy – zauważa ekspert portalu RynekPierwotny.pl. Komisja Nadzoru Finansowego opiera się na statystykach przekazywanych przez banki. Biuro Informacji Kredytowej bazuje na danych z własnego systemu komputerowego.

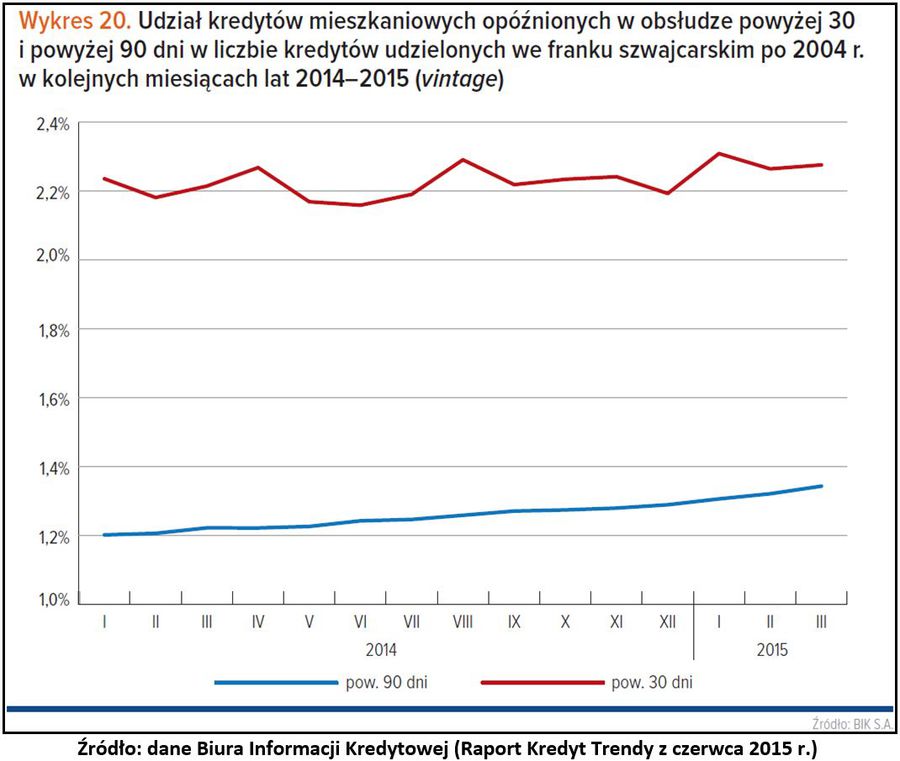

Najnowsze statystyki BIK-u wskazują, że od stycznia do marca b.r. odsetek „frankowych” kredytów z dużym opóźnieniem w spłacie (więcej niż 90 dni), wzrósł z 1,29% do 1,34%. W swojej analizie Biuro Informacji Kredytowej uwzględniało tylko umowy podpisane po 2004 r. (patrz poniższy wykres). Wcześniejsze kredyty rozliczane we franku, generują mniejsze problemy dla banków i klientów.

fot. mat. prasowe

Niespłacane kredyty w CHF RP wyk.1

Według danych BIK od stycznia do marca b.r. odsetek „frankowych” kredytów z dużym opóźnieniem w spłacie (więcej niż 90 dni), wzrósł z 1,29% do 1,34%.

W I kw. 2015 r. niewielkie zmiany dotyczyły także udziału „frankowych” kredytów z opóźnieniem przekraczającym 30 dni (patrz powyższy wykres). Wspomniana wartość wzrosła z 2,19% do 2,27%. Bazując na tej informacji podanej przez BIK, można wyciągnąć dwa ważne wnioski:

- pod koniec marca 2015 r. około 98 na 100 kredytów rozliczanych we franku szwajcarskim, spłacano bez większych opóźnień (mowa o kredytach zaciągniętych po 2004 r.)

- kredyty rozliczane w CHF, których banki udzieliły po 2004 r. nadal cechują się lepszą spłacalnością niż pozostałe „hipoteki”

Najnowsze dane na temat spłacalności „frankowych” kredytów zostały zebrane ponad dwa miesiące po styczniowym wzroście notowań CHF. Można jednak przypuszczać, że sytuacja nie pogorszyła się znacząco w kolejnych miesiącach bieżącego roku. Spora obniżka stopy LIBOR - CHF dobrze skompensowała wpływ droższego franka na poziom rat. Część banków na początku drugiego kwartału uwzględniła znacznie niższą stopę referencyjną. To oznacza, że niektórzy „frankowcy” dopiero w kwietniu b.r. zaczęli spłacać raty z obniżonym oprocentowaniem.

Sytuacja osób posiadających zadłużenie we franku, musi być na bieżąco monitorowana przez KNF oraz BIK. Jednak nic nie wskazuje na to, że wysoki odsetek niespłacanych kredytów będzie dodatkowym argumentem za przewalutowaniem po początkowym kursie CHF/PLN i umorzeniem nawet 40% - 50% zadłużenia. Na podobne rozwiązanie nie zdecydowały się nawet władze Węgier. Kredyty hipoteczne węgierskich rodzin zostały przeliczone po kursie EUR i CHF zbliżonym do stawki rynkowej z III i IV kw. 2014 roku, a odszkodowania od banków obniżyły zobowiązanie przeciętnego klienta o 20%. Trzeba pamiętać, że rząd Viktora Orbana rozpoczął masową konwersję zadłużenia, gdy odsetek niespłacanych kredytów walutowych zbliżył się do 25%.

Andrzej Prajsnar, analityk portalu

Przeczytaj także:

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty walutowe, kredyty we frankach, rynek kredytów hipotecznych, frankowicze, złe kredyty, zadłużenie Polaków

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}