Badanie Oszczędności Polaków II 2015

2015-03-12 11:23

Przeczytaj także: Badanie Oszczędności Polaków XII 2014

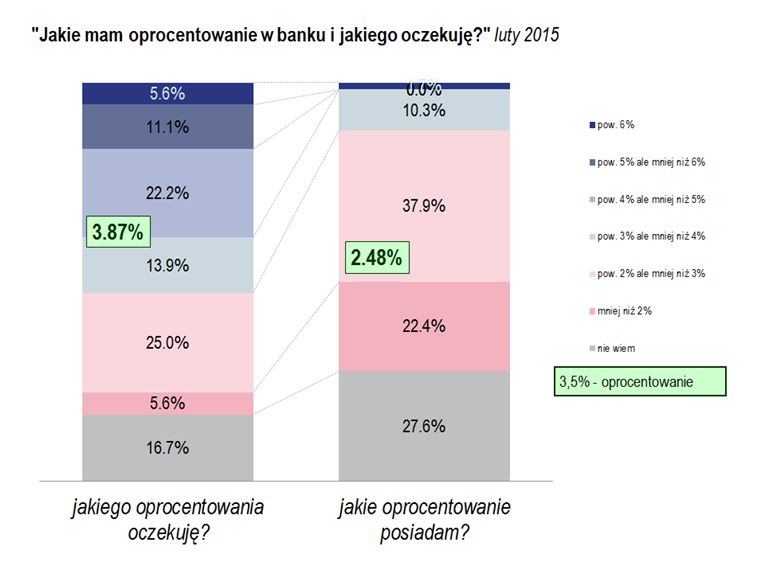

Poziom rozczarowania najlepiej ocenić porównując posiadane i oczekiwane oprocentowanie na lokacie. Przeciętnie mamy je na poziomie około 2,5 proc., a oczekujemy, żeby wynosiło blisko 3,9 proc. Różnica to praktycznie półtora procenta, czyli skala obniżki stopy referencyjnej NBP z ostatnich 12 miesięcy. Jest to mniej więcej okres, przez który dobrze pamiętamy wyższe oprocentowanie, które kiedyś było nam oferowane.

fot. mat. prasowe

Oczekiwania a rzeczywistość

Różnica pomiędzy posiadanym a pożądanym oprocentowaniem to praktycznie półtora procenta, czyli skala obniżki stopy referencyjnej NBP z ostatnich 12 miesięcy.

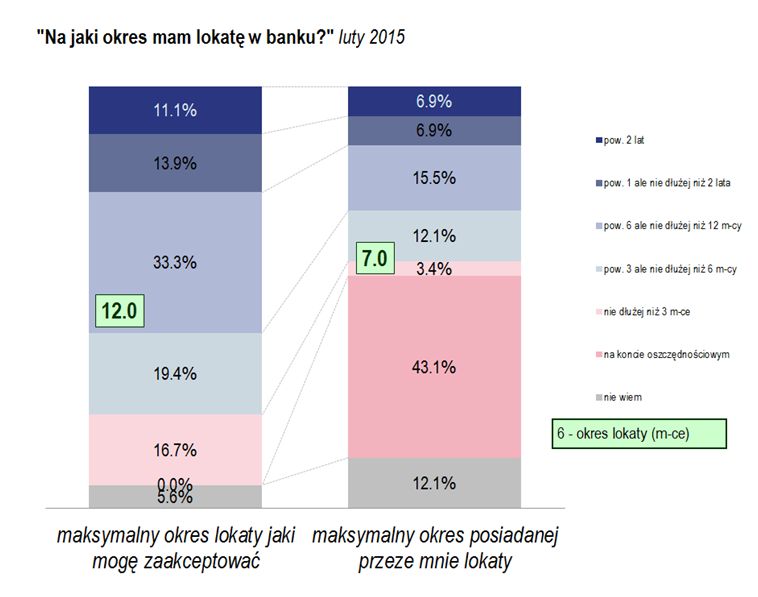

Nie do końca również dopasowany do naszych preferencji jest okres, na który moglibyśmy lokować środki. Jesteśmy skłonni zdeponować oszczędności nawet na 12 miesięcy. Jeżeli warunki są dobre (najlepsze w danym momencie na rynku), chcielibyśmy, żeby trwały jak najdłużej. Ale i to ma swoje granice. Okres powyżej dwóch lat brany był pod uwagę przez zaledwie co dziesiątego badanego.

Na uwagę zasługuje fakt, że większość respondentów lokowała swoje pieniądze na koncie oszczędnościowym. Można pokusić się o wniosek, że dla Kowalskiego ważniejszy jest stały dostęp do gotówki bez groźby utraty odsetek, niż wyższe oprocentowanie.

fot. mat. prasowe

Na jaki okres mam lokatę w banku?

Jeżeli warunki depozytu są zadowalające, Polacy są skłonni zamrozić pieniądze nawet na 12 miesięcy.

Marcin Dec, członek zarządu Nobel Getin Bank: – Utrzymujący się poziom niezadowolenia Polaków z posiadanego oprocentowania jest jak najbardziej uzasadniony. Proponowane przez banki oprocentowanie lokat i kont oszczędnościowych jest na rekordowo niskim poziomie i od dłuższego czasu sukcesywnie spada. Nie tak dawno w komunikacji marketingowej spotykaliśmy oferty 5 proc., później 4,5 proc.. Aktualnie, aby znaleźć ofertę na 4 proc. należy się sporo natrudzić i dodatkowo spełnić wiele warunków. Właśnie te dodatkowe warunki oferowania to kolejny czynnik, który wydaje się, że oszczędzających zaczyna irytować. Niestety perspektywy nie wyglądają o wiele lepiej – ostatnia obniżka stopy referencyjnej o 0,5 proc. jeszcze bardziej ograniczy bankom przestrzeń do oferowania atrakcyjnego oprocentowania i w najbliższej przyszłości 2,5-3 proc. to raczej maksymalne oprocentowanie, które będziemy widzieć w reklamach banków. Takie realia niestety jeszcze mocniej będą zniechęcały osoby, które wybierają trzymanie środków w domu, gdyż nie będą widziały w oszczędzaniu alternatywy. Banki, aby tych klientów przyciągnąć będą musiały zweryfikować swoje polityki depozytowe i produkty jakie mają w ofercie oraz zaproponować tym klientom alternatywę dopasowaną do ich potrzeb. Problemem jest też fakt, że banki nie do końca znają lub też nie są zainteresowane poznaniem potrzeb osób mniej zamożnych, gdyż ich lokaty nie wpływają znacząco na wolumen ogółem zgromadzonych oszczędności

w banku.

Informacje o badaniu

Dane zawarte w informacji prasowej pochodzą z Badania Oszczędności Getinu, zrealizowanego w dniach 16-19 lutego 2015 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w informacji prasowej zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada, oraz środki, którymi mógłby w miarę swobodnie dysponować, czyli pieniądze, które aktualnie posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w fundusze inwestycyjne.

Przeczytaj także:

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oszczędzanie na emeryturę, oszczędzanie pieniędzy, Polacy, emerytury, systematyczne oszczędzanie, oszczędności Polaków

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}