Zdolność kredytowa Polaków I 2015

2015-02-16 00:20

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

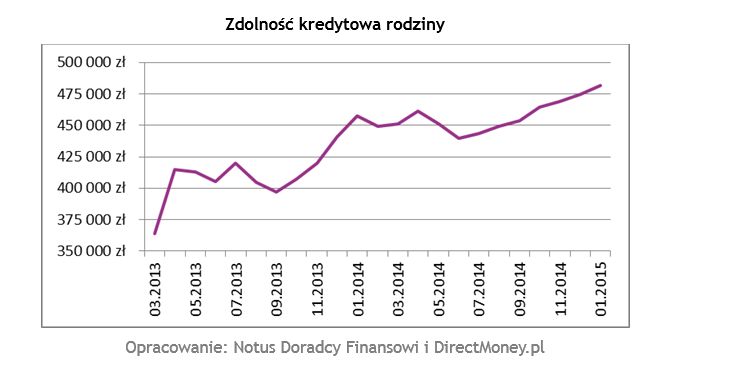

Zdolność kredytowa rodziny

W przypadku modelowej rodziny zdolność kredytowa jest obecnie o około 30 tys. złotych wyższa niż rok temu. Dla singla różnica ta wynosi około 20 tys. złotych. Trzeba jednak pamiętać, że mówimy tu o kwocie, jaką możemy otrzymać z banku. Od początku roku nie może ona jednak przekroczyć 90% wartości nieruchomości. Oznacza to, że pozostałą kwotę musimy wpłacić ze środków własnych.

W styczniu 2015 roku modelowa rodzina mogła otrzymać kredyt hipoteczny na średnią kwotę w wysokości 481 719 złotych, czyli o ponad 7 tys. złotych (1,5%) wyższy niż miesiąc wcześniej. Najwyższą kwotę – 499 tys. złotych mógł jej zaoferować Bank BGŻ. Zaledwie 2 tys. złotych mniej dostaliby w Banku Pekao, natomiast Bank Millennium mógł pożyczyć 491 tys. złotych. Średnia marża pozostała na niezmienionym poziomie i wynosiła 1,87%.

fot. mat. prasowe

Zdolność kredytowa rodziny

Zdolność kredytowa rodziny pnie się w górę od czerwca minionego roku.

Zdolność kredytowa singla

Zdolność modelowego singla z początkiem roku wzrosła o ponad 6 tys. złotych (2,3%) i wyniosła 269 199 złotych. Najwyższa kwota kredytu mogła wynieść nawet 291 tys. złotych – tyle oferował mBank. Bank BGŻ mógł pożyczyć 284 tyś złotych, a Bank Pekao 264 tys. złotych. Marża spadał o 0,01 punkty procentowego wracając, zapewne tylko na chwilę, do poziomu 1,83%.

fot. mat. prasowe

Zdolność kredytowa singla

Na coraz wyższy kredyt hipoteczny może liczyć również singiel.

Informacje o badaniu

Opracowanie zostało przygotowane na podstawie danych z 16 banków (Alior Bank, Bank BGŻ, BOŚ Bank, Bank BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble Bank, Bank ING, Bank Millennium, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank).

Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (7 786,46 zł brutto wg danych za sierpień 2014); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł.

Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (3 893,23 zł brutto miesięcznie wg. danych za sierpień 2014). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie.

Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących we wrześniu 2014 roku, przy założeniu, że:

- kredytobiorcy nie są klientami banku (oferta dla nowych klientów),

- klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa,

- opłaty okołokredytowe nie są kredytowane,

- klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.

Konrad Pluciński –

Michał Krajkowski –

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}