6 sposobów na uzdrowienie MdM

2015-02-12 11:33

Przeczytaj także: MdM działa na pół gwizdka

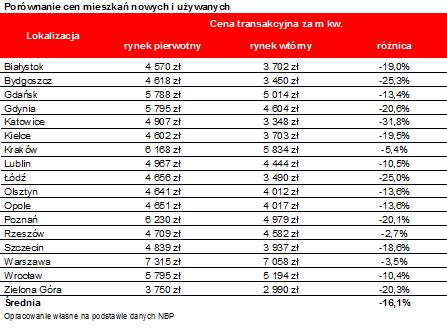

„Mieszkanie dla młodych” powinno być poszerzone o rynek wtórny też z innego powodu. Dane NBP pokazują bowiem dobitnie, że nowe mieszkania są wyraźnie droższe niż używane i to nawet pomijając fakt, że nowe lokum trzeba wykończyć. W poszczególnych miastach dysproporcje są oczywiście zróżnicowane i wynoszą od 3 do 32%, ale w każdym przypadku wskazują na to, że nowe „cztery ściany” są droższe niż używane – średnio o ponad 16%. Skrajnym przykładem są Katowice, gdzie w IV kwartale 2014 roku za metr używanego „M” płacono 3 348 zł, a nowego 4 907 zł, czyli o 31,8% więcej. Jeśli więc rządowy program ma za zadanie wspierać osoby młode o niższych dochodach nie ma podstaw do tego, aby ograniczać im wybór jedynie do nowych, a więc droższych w zakupie nieruchomości.

fot. mat. prasowe

Porównanie cen mieszkań nowych i używanych

Nowe mieszkania są droższe od używanych. W poszczególnych miastach dysproporcje wynoszą od 3 do 32 procent.

5. Urealnienie limitów cen

Pomysłem upraszczającym zasady programu byłaby też rezygnacja z wykorzystania w jego mechanizmie z aż trzech różnych cen. Tak przecież jest dziś, że jedna cena jest podstawą do naliczenia kwoty dopłaty (np. w Warszawie 5 984,68 zł za m kw.), inna decyduje, czy dana nieruchomość może być kupiona na kredyt z dopłatą (w Warszawie maksimum 6583,14 zł za m kw.), a dopiero trzecia to cena, jaką za mieszkanie się płaci (np. 6500 zł za m kw.). Co więcej pierwsze ze wspomnianych cen ustalane są arbitralnie niejednokrotnie w oderwaniu od cen faktycznie płaconych na danym terenie. Jak inaczej można uzasadnić sytuację, w której przeciętna cena transakcyjna płacona za nowe mieszkanie w Zielonej Górze wynosi prawie 3 750 zł za m kw., a limit cen kwalifikujących do dopłat to prawie 4152 zł (10,7% więcej), a z drugiej strony w Krakowie nowe mieszkanie kosztuje średnio 6 168 zł za m kw., a limit kwalifikujący do dopłat to 5 083 zł (17,6% mniej).

Jak można ten system uprościć i urealnić? Nic nie stoi na przeszkodzie, aby wyznaczyć maksymalną cenę kwalifikującą do dopłat, ustalając, że na dofinansowanie będą mogli liczyć tylko Ci, którzy decydują się na zakup mieszkań z taniego segmentu rynku. O tym czy dana nieruchomość kwalifikowałaby się do programu powinny decydować ceny faktycznie występujące w transakcjach na terenie danej gminy czy dzielnicy. Można przyjąć, że jeśli na danym terenie sprzedano 1000 mieszkań, to do programu kwalifikowałyby się tylko te, których cena nie będzie wyższa niż 100 czy 200 mieszkań najtańszych z tej grupy. Wymagałoby to oczywiście stworzenia ogólnopolskiej bazy danych o cenach transakcyjnych nieruchomości. Tylko na pierwszy rzut oka wydaje się to trudne. Pamiętajmy przecież, że informacje o transakcjach na rynku nieruchomości trafiają do starostw powiatowych, sądów rejonowych, urzędów skarbowych, spółdzielni, a na dodatek umowy przeniesienia praw do nieruchomości zawsze zawierane są przed notariuszami. We wszystkich tych miejscach komputeryzacja jest już faktem, a więc stworzenie ogólnopolskiego systemu zbierającego informacje o cenach transakcyjnych nie powinno być aż tak skomplikowane. Co więcej taki system pozwoliłby udostępniać, wzorem krajów zachodnich, informacje dotyczące cen nieruchomości w powiatach, miastach i dzielnicach obywatelom, którzy w domowym zaciszu, korzystając z internetu, mogliby łatwo sprawdzić, ile warta jest ich nieruchomość, albo jaka jest rynkowa wartość nieruchomości, którą chcieliby kupić.

Alternatywą byłoby szukanie innych rozwiązań sprawdzonych na Zachodzie. Na przykład w Wielkiej Brytanii do wcześniej przytoczonego „Help to buy” kwalifikują się tylko angielskie domy o cenie nieprzekraczającej 600 tys. funtów. To prawie trzy razy więcej niż średnia cena transakcyjna w Wielkiej Brytanii, którą firma Nationwide pod koniec 2014 roku oszacowała na 189 tys. GBP. W warunkach polskich mnożnik ten powinien być raczej znacznie niższy, bo na podstawie danych GUS można szacować, że w 2013 roku przeciętna cena transakcyjna zapłacona za mieszkanie wyniosła 209 tys. zł. Dobrym pomysłem byłoby też różnicowanie tej kwoty w zależności od faktycznie obserwowanych na danym terenie cen transakcyjnych.

Przeczytaj także:

Jest sposób na 20% tańszy dom jednorodzinny?

Jest sposób na 20% tańszy dom jednorodzinny?

Jest sposób na 20% tańszy dom jednorodzinny?

Jest sposób na 20% tańszy dom jednorodzinny?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}