Obligacje korporacyjne: dobra alternatywa dla lokat?

2014-10-16 11:48

Obniżka stóp procentowych może przełożyć się na większe zainteresowanie inwestorów detalicznych obligacjami firm, na których można zarobić nawet dwa razy tyle co na bankowych depozytach czy obligacjach skarbowych.

Przeczytaj także: Obligacje korporacyjne: stawki WIBOR idą w górę

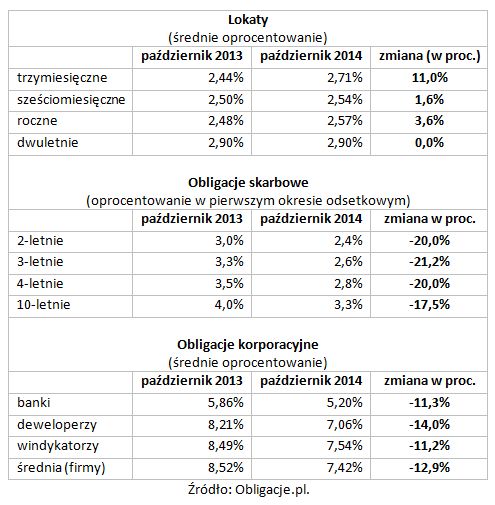

Choć w efekcie mini wojenki depozytowej, oprocentowanie lokat bankowych jest dziś nawet nieco wyższe niż przed rokiem (patrz tabela), niejako wbrew tendencjom na rynku pieniężnym, gdzie stopy WIBOR spadły przez 12 miesięcy o 0,6 pkt proc., to los depozytów bankowych wydaje się przypieczętowany. Na dłuższą metę banki nie mogą utrzymywać jednocześnie podwyższonego oprocentowania lokat i obniżać oprocentowania kredytów (co wymusza choćby ustawa antylichwiarska), bo w ten sposób obniżają one główną część własnych dochodów – marżę odsetkową.Dlatego należy sądzić, że przynajmniej część posiadaczy depozytów wkrótce rozglądać się będzie za alternatywną formą lokowania kapitału. Sytuacja na giełdzie nie sprzyja napływom środków do funduszy inwestycyjnych, zatem niejako naturalnym kierunkiem inwestycji konserwatywnie nastawionych klientów banków mogą stać się obligacje. Jednak i tu może ich spotkać zawód – głównie ze strony Ministerstwa Finansów, które w ostatnich miesiącach istotnie obniżyło oferowane oprocentowanie obligacji detalicznych (o 20 proc. r/r/), a z wypowiedzi przedstawicieli resortu wynika, że nie jest to jeszcze ostatnie słowo.

W tej sytuacji inwestorzy mogą z uwagą obserwować rozwijający się prężnie rynek obligacji korporacyjnych (o 30 proc. rocznie), który dziś daje wprawdzie niższe zwroty niż przed rokiem, jednak średni spadek oferowanego oprocentowania wyniósł w ciągu roku ok. 11 proc., a 5 proc. oferowane średnio przez sektor bankowy czy nawet ponad 7 proc. w przypadku obligacji firm, nadal prezentuje się atrakcyjnie na tle innych inwestycji, których wysokość zysków zależna jest od wysokości stóp procentowych.

Porównanie oprocentowania lokat, obligacji skarbowych i obligacji korporacyjnych

fot. mat. prasowe

Porównanie oprocentowania lokat i obligacji

Inwestorzy powinni mieć świadomość, że atrakcyjne oprocentowanie papierów korporacyjnych wynika z podwyższonego ryzyka inwestycyjnego.

Naturalnie, inwestorzy powinni mieć świadomość, że atrakcyjne oprocentowanie papierów korporacyjnych wynika z podwyższonego ryzyka inwestycyjnego, które w 2013 i 2014 roku wyjątkowo boleśnie dało o sobie znać (wzrosła liczba bankructw i niespłaconych obligacji firm na Catalyst). Niemniej, przynajmniej pewna część relatywnie dużych emitentów obligacji może oferować inwestorom rozsądny kompromis między skalą oprocentowania i ponoszonym ryzykiem. Chodzi głównie o publiczne emisje obligacji przeprowadzane na podstawie prospektów emisyjnych – już sam koszt przeprowadzenia procedury publicznej emisji obligacji na podstawie prospektu jest pewną rękojmią (ale nie gwarancją!), że emisję przeprowadzają duże podmioty o stabilnej sytuacji finansowej. W tym roku na emisje publiczne decydowały się m.in. PKN Orlen (oferował 5 proc. na sześć lat oraz 1,3 pkt proc. ponad WIBOR6M na cztery lata), PCC Rokita (5,5 proc. na pięć lat), Getin Noble Bank (WIBOR6M plus 3 pkt proc. marży na pięć lat), Echo Investment (dwuletnie obligacje na 2,95 i 2,85 pkt proc. ponad WIBOR6M oraz 42-miesięczne na 3,15 pkt proc. ponad WIBOR6M) czy windykacyjna firma Best (3,8 pkt proc. ponad WIBOR3M za czteroletnie papiery oraz 6 proc. na cztery lata w trwającej nadal emisji). W przypadku wymienionych emitentów można mówić – w dniu emisji – o umiarkowanym ryzyku inwestycyjnym, związanym z kondycją finansową przedsiębiorstw. Ale początkujący na tym rynku inwestorzy nie powinni zapominać, że fakt zatwierdzenia prospektu emisyjnego przez Komisję Nadzoru Finansowego nie jest równoznaczny z nadaniem obligacjom statusu wysokiego bezpieczeństwa. KNF nie ocenia kondycji finansowej emitentów, lecz jedynie jakość przedstawionych przez nich dokumentów.

Ostrzeżeniem niech będzie publiczna emisja obligacji Ganta, przeprowadzona przed dwoma laty. Deweloper oferował wówczas obligacje oprocentowane na 11 proc., a emisję reklamował jako „opartą na fundamentach”. Dystrybucją obligacji zajmowały się trzy domy maklerskie, a emisji towarzyszyła bezprecedensowa wówczas kampania marketingowa. Pół roku później Gant przestał regulować zobowiązania finansowe, a kolejny rok później został postawiony w stan upadłości.

Ryzyko jest nieodłącznym elementem inwestowania w obligacje firm, a od inwestorów wymaga się umiejętności oceny tego ryzyka. Dlatego nie można liczyć, że niższe oprocentowanie depozytów bankowych przyciągnie tłumy inwestorów detalicznych na Catalyst (wtórny rynek obligacji firm). Z drugiej strony rosnąca liczba emisji obligacji wysokiej jakości emitentów może sprzyjać stopniowemu rozwojowi tego rynku, zwłaszcza gdyby nowym emisjom obligacji towarzyszyło upowszechnienie nadawania emitentom i poszczególnym ofertom ocen niezależnych agencji ratingowych.

Sposobem na obniżenie ryzyka inwestycyjnego związanego z obligacjami korporacyjnymi, może być również inwestycja w wyspecjalizowane fundusze inwestycyjne, ale nie należy zapominać, że spadek oprocentowania obligacji (podążający za spadkiem WIBOR) zaciąży także na ich wynikach, obciążonych dodatkowo opłatami za zarządzanie, średnio ustalonymi na 2 proc. rocznie. Wysokość opłat sprawia, że w najbliższym czasie nie można oczekiwać po funduszach tego typu średnich stóp zwrotu przekraczających istotnie 4-4,5 proc. w perspektywie najbliższych 12 miesięcy. Wyniki tej skali inwestorzy detaliczni są w stanie pobić dokonując samodzielnego wyboru obligacji, także zawężając go do emitentów o najwyższej na Catalyst jakości.

Reasumując, spadek stóp procentowych w Polsce, który odbił się już mocno na oprocentowaniu obligacji skarbowych i wkrótce powinien przełożyć się na spadek oprocentowania depozytów, może działać na korzyść stopniowego zainteresowania inwestorów detalicznych rynkiem obligacji korporacyjnych. Jest przy tym bardzo istotne, aby osoby bez niezbędnej wiedzy i doświadczenia unikały podejmowania nadmiernego ryzyka i nie utożsamiały obligacji firm – nawet, a może zwłaszcza tych zabezpieczonych – z bezpieczeństwem inwestycji równym lokatom bankowym czy obligacjom skarbowym.

Emil Szweda,

Przeczytaj także:

Oprocentowanie obligacji a ryzyko

Oprocentowanie obligacji a ryzyko

Oprocentowanie obligacji a ryzyko

Oprocentowanie obligacji a ryzyko

oprac. : eGospodarka.pl

Więcej na ten temat:

WIBOR, obligacje, depozyty bankowe, inwestowanie w obligacje, obligacje korporacyjne, obligacje detaliczne, oprocentowanie obligacji, lokaty

Przeczytaj także

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}