Są chętni na polskie obligacje skarbowe

2014-10-07 10:14

Przeczytaj także: Na obligacje skarbowe brakuje chętnych

- W kategorii obligacji w lokalnej walucie najlepsza w regionie okazuje się Rumunia (łączna stopa zwrotu z papierów 5-letnich: 9,8%). W kategorii euroobligacji prym wiodły Węgry (stopa zwrotu 10%), wyprzedzając także Włochy i Hiszpanię.

- Rośnie zainteresowanie inwestorów obligacjami środkowoeuropejskimi ze względu na bardziej zrównoważony rozkład ryzyka wzrostów i spadków kursów oraz atrakcyjne rentowności w porównaniu do papierów ze strefy euro.

- Pozycja płynnościowa rządów w regionie CEE jest komfortowa.

- Polska wyjdzie na rynki zagraniczne prawdopodobnie dopiero w I kw. 2015.

Rynek obligacji skarbowych regionu Europy Środkowo-Wschodniej (CEE) zyskał na znaczeniu w ciągu ostatnich kilku lat za sprawą poprawy relatywnego ratingu tych państw względem strefy euro (kilka krajów CEE dostało wyższy rating, a wiele z tych w strefie euro – niższy). Ponadto spready CDS-ów uległy kompresji. Jak podaje Erste Group Research w najnowszym raporcie o rynkach papierów skarbowych w regionie CEE, szczególnie w tym roku środkowoeuropejskie obligacje plasują się wśród najlepszych aktywów w Europie ze względu na relatywnie wysokie rentowności w odniesieniu do danych fundamentalnych i ratingów oraz historycznie niską zmienność rynkową.

– W kontekście niskich stóp procentowych, które są obecnie jednym z najgorętszych tematów inwestycyjnych, inwestorów instytucjonalnych interesuje dywersyfikacja portfeli i coraz chętniej przyglądają się obligacjom państw regionu Europy Środkowo-Wschodniej. W odpowiedzi na istotny wzrost kapitalizacji regionalnego rynku obligacji postanowiliśmy wprowadzić dwa indeksy Erste CEE Bond, które śledzą wyniki papierów skarbowych z regionu. Głównym naszym wnioskiem jest to, że papiery środkowoeuropejskie to jedne z najlepszych aktywów w Europie i inwestycja w koszyk takich aktywów może znacząco obniżyć zmienność, bez znaczącego uszczerbku na stopie zwrotu, – mówi Juraj Kotian, dyrektor działu analiz makroekonomicznych i rynków długu w Europie Środkowo-Wschodniej w Erste Group.

Inwestycja w koszyk euroobligacji państw z Europy Środkowo-Wschodniej mierzona zgodnie z Erste CEE Eurobond Index przyniosła w tym roku wyższą stopę zwrotu (6,9%) niż inwestycja w obligacje państw CEE w walucie lokalnej, mierzona w EUR (5,3%) i reprezentowane przez Erste CEE Local Currency Bond Index. Oba indeksy pokazują, że papiery środkowoeuropejskie oferują wyższe stopy zwrotu niż 5-letnie obligacje z Niemiec i Francji, które w tym okresie wypracowały odpowiednio 3,8% i 4,6% (od początku roku, wliczając wzrost wartości obligacji). Kraje z regionu CEE ujęte w indeksach to Chorwacja, Czechy, Węgry, Polska, Rumunia, Słowenia i Słowacja (ostatnie dwa nie są uwzględnione w indeksie Erste CEE Local Currency Bond, ponieważ przyjęły euro).

– Na rynkach obligacji w walucie lokalnej najlepszą do tej pory w całym regionie łączną stopę zwrotu (9,8%) uzyskały pięciolatki rumuńskie, przede wszystkim ze względu na brak osłabienia tamtejszej waluty (ponieważ jest kontrolowana przez bank centralny) oraz nadwyżkę płynnościową, która dodatkowo obniżała dochodowości. O ile papiery skarbowe denominowane w forincie radziły sobie gorzej niż nasz Erste CEE Local Currency Bond Index, o tyle węgierskie europapiery radziły sobie najlepiej w regionie – generują roczną stopę zwrotu na poziomie 10%, powyżej nawet obligacji włoskich, hiszpańskich i słoweńskich. Węgierskie euroobligacje najwięcej zyskały na dalszej kompresji marży kredytowej/spreadów obligacji skarbowych w Europie, – wyjaśnia Juraj Kotian.

Rośnie zainteresowanie inwestorów obligacjami środkowoeuropejskimi ze względu na bardziej zrównoważony rozkład ryzyka zmiany ceny oraz atrakcyjne rentowności w porównaniu do papierów ze strefy euro.

fot. mat. prasowe

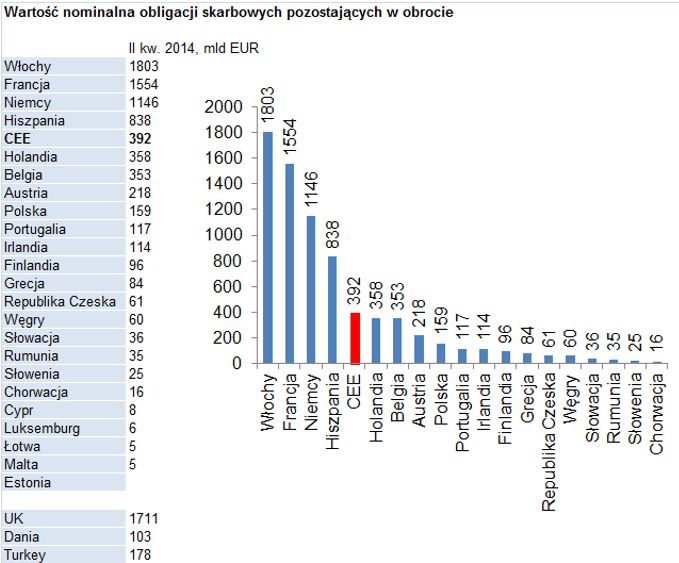

Wartość nominalna obligacji skarbowych pozostających w obrocie

Wartość nominalna obligacji skarbowych pozostających w obrocie z regionu CEE sięga 392 miliardów euro.

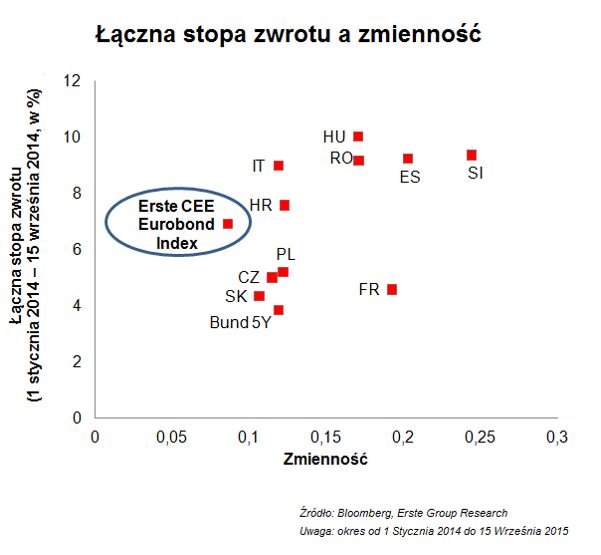

Euroobligacje z regionu CEE pozostają atrakcyjne także w ujęciu skorygowanym o ryzyko. Zmienność Erste CEE Eurobond Index, mierzona odchyleniem standardowym zmian dziennych, była niższa niż zmienność papierów poszczególnych krajów regionu, a nawet i Niemiec.

fot. mat. prasowe

Łączna stopa zwrotu a zmienność

Wysokie stopy zwrotu i niska zmienność to czynniki niewątpliwie zachęcające inwestorów.

Na przestrzeni ostatnich kilku lat w krajach Europy Środkowo-Wschodniej wyraźnie widać kompresję spreadów CDS-ów. To w pewnym stopniu wynika z tego, że globalny indeks ryzyka (VIX) systematycznie spada, tak jak i premia za ryzykowne aktywa. Analitycy Erste uważają, że pomimo powszechnego w regionie CEE trendu spadkowego pomiędzy spreadami CDS-ów występują godne uwagi różnice.

Posiadacze obligacji skarbowych zaczną tracić miliony złotych

Posiadacze obligacji skarbowych zaczną tracić miliony złotych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Polacy czekają na obniżki stóp procentowych

-

Oprocentowanie lokat bankowych - było 10%, a będzie 4%?

-

Czy inwestowanie w obligacje jest teraz opłacalne?

-

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

-

Oprocentowanie obligacji skarbowych rośnie zbyt wolno

-

Obligacje skarbowe nie pokonają inflacji

-

Będą kolejne podwyżki oprocentowania obligacji?

-

Minister Finansów podnosi oprocentowanie obligacji skarbowych

-

W 2021 roku Polacy kupili obligacje skarbowe za ponad 43 miliardy

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}