Po co mi ROR?

2014-03-02 00:36

Zanim wybierzesz ofertę, przeanalizuj jej warunki © whitelook - Fotolia.com

Takie pytanie zadaje sobie zapewne wielu Polaków Jak wynika bowiem z badań NBP, w 2012 roku niemal co czwarty z nas nie posiadał rachunku rozliczeniowego, a co trzeci nie miał karty bądź z niej nie korzystał. Czy takie produkty bankowe są więc nieprzydatne? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) wyjaśniają, jakie korzyści może przynieść zmiana tego nastawienia i regularne użytkowanie konta bankowego.

Przeczytaj także: Jak zamknąć konto bankowe?

Według szacunków portalu Prnews.pl, pod koniec II kwartału ubiegłego roku w Polsce prowadzonych było blisko 32 mln rachunków oszczędnościowo-rozliczeniowych (ROR). Od czerwca 2012 przybyło prawie 2 mln nowych kont . Wzrost ten nie wpłynął jednak na poziom ubankowienia. Wielu użytkowników posiada bowiem dwa lub nawet trzy rachunki, zaburzając tym samym ogólne zestawienie.Osoby, które nie korzystały z usług bankowych, w dalszym ciągu unikają instytucji finansowych. Wśród nich najwięcej jest osób słabo wykształconych i mieszkających na wsi lub w małych miejscowościach, gdzie dostęp do tego typu produktów jest ograniczony. Znaczenie ma również poziom dochodów. Według danych PBS z 2012 roku, wśród osób zarabiających ponad 1 500 PLN netto miesięcznie, jedynie 7 proc. nie miało własnego rachunku. Z kolei wśród badanych nieposiadających żadnych dochodów, była to aż połowa. – Najczęściej Polacy niekorzystający z usług bankowych twierdzą, że nie potrzebują konta lub wolą używać gotówki – twierdzi Elżbieta Micigolska-Turczyk, Idea Expert, ZFDF. – Rzadszym powodem jest brak pieniędzy lub zbyt niskie wpływy do budżetu. Jedynie 13 proc. skarży się na zbyt wysokie prowizje, a 7 proc. na koszt prowadzenia samego rachunku. Okazuje się jednak, że nawet osoby o niskim dochodzie mogą czerpać korzyści z posiadania ROR-u.

Konto pomaga planować i oszczędzać

Są wydatki, których nie sposób uniknąć, należą do nich m.in. np. rachunki stałe. Osoby nieposiadające konta zwykle opłacają je na poczcie lub w innych punktach świadczących usługi finansowe. Takie rozwiązanie jest jednak niekorzystne z kilku powodów. – Po pierwsze, pośrednicy tego typu pobierają prowizje za wykonanie operacji – ostrzega Jarosław Sadowski, ekspert Expander Advisors, ZFDF. – Stojąc w kolejkach czy jeżdżąc do punktów przyjmowania wpłat marnujemy także, cenny dla nas, czas. Posiadacze kont internetowych mogą natomiast opłacać rachunki nie wychodząc z domu. Ponadto, dzięki ofercie zleceń stałych, mogą automatyczne opłacać zobowiązania, dzięki czemu unikną ewentualnych zaległości i związanych z nimi opłat. Do ROR-ów można także dołączyć konto oszczędnościowe. Możemy wpłacać na nie nawet drobne sumy, a ich oprocentowanie jest obecnie konkurencyjne dla lokat bankowych. Takie konta pozwalają nie tylko oszczędzać, ale jeszcze czerpać korzyści ze zgromadzonych pieniędzy.

fot. whitelook - Fotolia.com

Zanim wybierzesz ofertę, przeanalizuj jej warunki

Przed podpisaniem umowy warto dokładnie przeanalizować warunki proponowanego nam produktu. Może się bowiem okazać, że na pozór darmowa usługa, kosztować nas będzie kilka złotych miesięcznie.

Do oferowanych kont rozliczeniowych, banki dodają także często specjalne instrumenty, które pozwalają regularnie odkładać nawet bardzo drobne sumy. Niektóre karty płatnicze są na przykład wyposażone w usługę Moneyback, która umożliwia zwrot części kosztów transakcji bezgotówkowych wykonywanych w sklepie czy na stacji benzynowej.

Konto zmniejsza ryzyko kradzieży

Oszczędności trzymane na koncie bankowym są także dużo bezpieczniejsze niż gotówka w kopercie czy przysłowiowej skarpecie. Instytucje finansowe stale podnoszą bowiem poziom swoich zabezpieczeń. NBP podaje, że zaledwie 0,004 proc. transakcji dokonywanych kartą to oszustwa. Biorąc pod uwagę, że w Polsce wykonuje się 1,288 bln takich operacji rocznie, oznacza to, że zaledwie jedna na 25 000 transakcji to próba kradzieży. Część przestępstw związanych z płatnościami bezgotówkowymi jest także wynikiem braku ostrożności samych klientów banku, a nie instytucji. Zachowanie czujności przy wypłacie gotówki z bankomatu, płatnościach kartą czy przelewach minimalizuje ryzyko utraty oszczędności. – Jeśli nie udostępniamy innym naszego numeru PIN czy kodu dostępu do konta, pieniądze powinny być bezpieczne – wyjaśnia Elżbieta Micigolska-Turczyk, Idea Expert, ZFDF. – Jeśli z jakiegoś powodu stracimy kartę, jak najszybciej musimy ją jednak zablokować, co uniemożliwi złodziejowi wypłatę środków. Ponadto, w razie kradzieży możemy liczyć na zwrot pieniędzy z banku. W wypadku gotówki nie ma jednak takiej możliwości. Warto zwrócić też uwagę na fakt, że gdy dokonujemy płatności bezgotówkowych, trudniej jest nas oszukać. Terminale płatnicze rzadko mylą się bowiem przy wydawaniu reszty.

fot. mat. prasowe

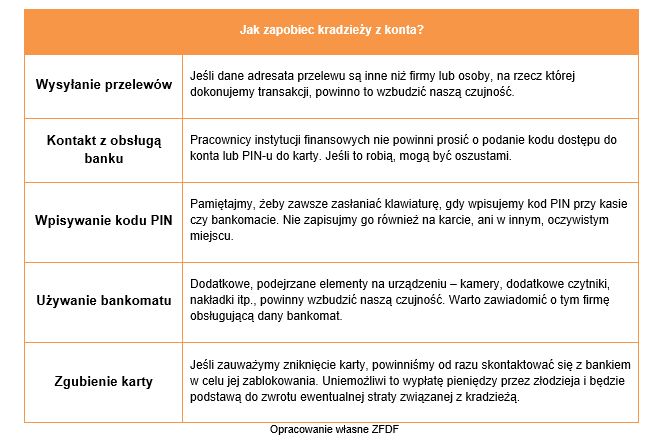

Jak zapobiec kradzieży z konta?

Pracownicy instytucji finansowych nie powinni prosić o podanie kodu dostępu do konta lub PIN-u do karty. Jeśli to robią, mogą być oszustami.

Przeczytaj także:

Gdzie po bezpłatne konto bankowe?

Gdzie po bezpłatne konto bankowe?

Gdzie po bezpłatne konto bankowe?

Gdzie po bezpłatne konto bankowe?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

konto bankowe, konto osobiste, rachunek osobisty, ROR, oferta banków, usługi bankowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}