Ranking kredytów na mieszkania od dewelopera VI 2013

2013-06-28 09:25

Kredyt na zakup mieszkania na rynku pierwotnym © S. Engels - Fotolia.com

Przeczytaj także: Ranking kredytów na mieszkania od dewelopera IX 2014

CENA KREDYTUBez względu na cel kredytowania istotna jest oczywiście cena kredytu, czyli głównie marża, od której zależy oprocentowanie, prowizja i ubezpieczenia (ubezpieczenie niskiego wkładu, na życie, od utraty pracy) oraz koszt oszacowania wartości mieszkania. Ranking pomija konieczność skorzystania z dodatkowych produktów (konto, karta kredytowa, ubezpieczenie nieruchomości), na które klient musi się zdecydować, aby osiągnąć dane warunki cenowe. Taki cross-sell jest na tyle powszechny, że nie różnicuje już w praktyce ofert.

UBEZPIECZENIE POMOSTOWE

Większe znaczenie będzie mieć jednak w tym przypadku ubezpieczenie pomostowe płacone do czasu wpisu hipoteki do księgi wieczystej. O ile kupując gotowe mieszkanie zaczekamy na to kilka miesięcy, to dla „dziury w ziemi” będzie to nawet ponad 2 lata. Dla przeciętnego kredytu różnica między stawką 1% a 2% ubezpieczenia oznacza kilka tysięcy złotych wyższy koszt na rynku pierwotnym, kiedy na rynku wtórnym jedynie kilkaset złotych.

WARUNKI WYPŁATY KOLEJNYCH TRANSZ DO DEWELOPERA

Zapłata za mieszkanie następuje w ratach, które z reguły są uzależnione od postępu prac na budowie i harmonogramu inwestycji. Bank może uzależniać wypłatę kolejnej transzy od weryfikacji, czy poprzednia została prawidłowo wykorzystana i stan zaawansowania budowy osiągnął odpowiedni poziom. Sprawdzenie tego może odbywać się poprzez inspekcję inwestycji, która może być płatna. Przykładowo przy opłacie 500 zł za jedną wizytę pracownika banku i 5 transzach daje to łączny koszt 2000 zł.

fot. S. Engels - Fotolia.com

Kredyt na zakup mieszkania na rynku pierwotnym

Zapłata za mieszkanie następuje w ratach, które z reguły są uzależnione od postępu prac na budowie i harmonogramu inwestycji. Bank może uzależniać wypłatę kolejnej transzy od weryfikacji, czy poprzednia została prawidłowo wykorzystana i stan zaawansowania budowy osiągnął odpowiedni poziom.

ZASADY OCENY OFERT

Jeżeli w danym banku występuje kilka wariantów oferty, to w zestawieniu zostały ujęte te, które są najkorzystniejsze dla klienta w ocenie Expandera. Cena kredytu została oceniona dla zakupu mieszkania kosztującego 300 tys. zł w dwóch wariantach: bez wkładu własnego i z wpłatą 20%, czyli dla kwoty 240 tys. zł. Łączny koszt kredytu został oceniony jako suma: odsetek zapłaconych przez 5 lat, kosztów prowizji, ubezpieczeń (również przez 5 lat), wyceny i opłat za inspekcje na budowie. W rankingu przyjęto założenie, że płatność do dewelopera następuje w 5 równych transzach (w przypadku kredytu na 80% wartości transakcji pierwsza wpłata następuje z pieniędzy kupującego). Założono również, że ubezpieczenie pomostowe jest pobierane przez 2 lata. W rankingu pominięto koszty dodatkowych produktów: konta, karty i ubezpieczenia nieruchomości.

fot. mat. prasowe

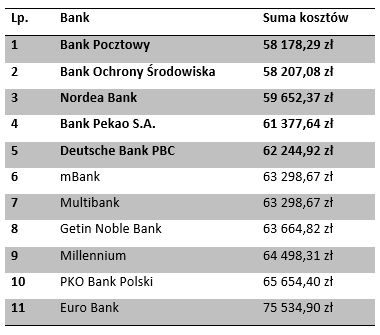

Ranking kredytów 80% LTV

Najlepsze warunki proponuje obecnie Credit Agricole.

RANKING KREDYTÓW 100% LTV

Ranking dotyczący finansowania na 100% LTV zawiera zdecydowanie krótszą listę banków, ponieważ pozostałe z uwzględnionych w rankingu na 80% LTV nie posiadają oferty finansowania bez wkładu własnego.

Różnica w sumie kosztów między tymi dwoma rankingami dotyczy niższego oprocentowania w przypadku posiadania wkładu własnego oraz w większości banków konieczności opłacenia ubezpieczenia niskiego wkładu.

fot. mat. prasowe

Ranking kredytów 100% LTV

Ranking dotyczący finansowania na 100% LTV zawiera zdecydowanie krótszą listę banków, ponieważ pozostałe z uwzględnionych w rankingu na 80% LTV nie posiadają oferty finansowania bez wkładu własnego.

fot. mat. prasowe

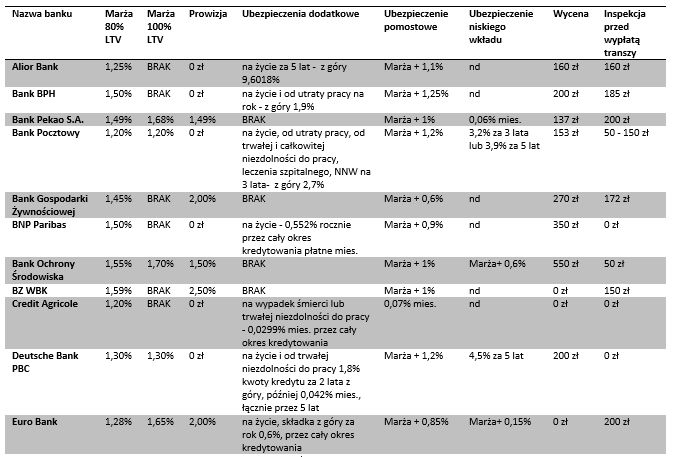

Dane wsadowe do rankingów

Jeżeli w danym banku występuje kilka wariantów oferty, to w zestawieniu zostały ujęte te, które są najkorzystniejsze dla klienta w ocenie Expandera.

fot. mat. prasowe

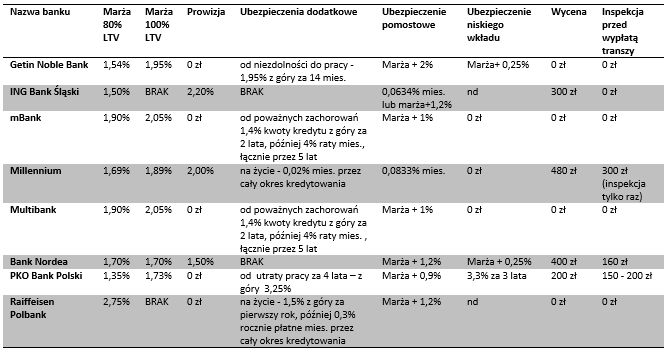

Dane wsadowe do rankingów cd.

Cena kredytu została oceniona dla zakupu mieszkania kosztującego 300 tys. zł w dwóch wariantach: bez wkładu własnego i z wpłatą 20%, czyli dla kwoty 240 tys. zł.

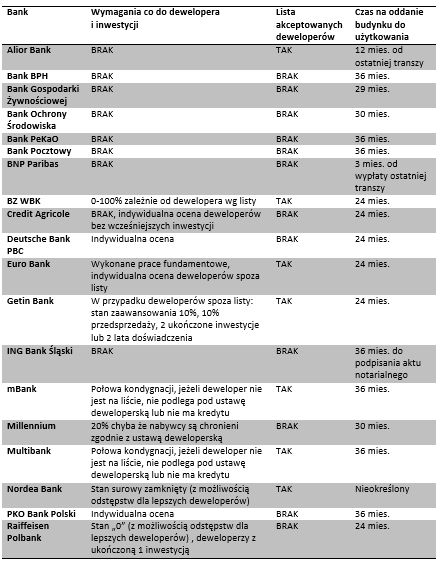

OGRANICZENIA W ZAKRESIE KREDYTOWANYCH INWESTYCJI

Kupujący używane mieszkania mają większy wybór ofert niż zainteresowani nowymi lokalami. W tym drugim przypadku banki mogą stawiać wymagania dotyczące stanu zaawansowania inwestycji, czy kredytować jedynie określonych deweloperów. Część banków analizuje kondycję każdego nowego dewelopera, od którego wnioskujący klient chce kupić mieszkanie i wpisuje go w przypadku akceptacji na wewnętrzną listę. Oznacza to w praktyce, że im lepsza reputacja dewelopera i im więcej wykonanych prac na budowie, tym więcej banków będzie skłonnych udzielić kredytu. Z kolei kupujący mieszkania od lokalnego małego dewelopera sprzedającego mieszkania w pierwszym budowanym przez siebie bloku na etapie „dziury w ziemi” będą mieć znaczne mniejsze pole manewru. Niektóre banki nie sfinansują takiej inwestycji, ponieważ deweloper nie ukończy jej w wymaganym przez bank terminie. Z tego powodu oddzielnie w rankingu opisane są kryteria akceptacji inwestycji przez bank. Skrajnym podejściem cechuje się tutaj Citi Handlowy, który kredytuje jedynie gotowe mieszkania i z tego powodu nie został ujęty w zestawieniu.

fot. mat. prasowe

Ograniczenia w zakresie kredytowanych inwestycji

Im lepsza reputacja dewelopera i im więcej wykonanych prac na budowie, tym więcej banków będzie skłonnych udzielić kredytu.

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Przeczytaj także

-

Najlepsze kredyty hipoteczne IV 2015

-

Najlepsze kredyty hipoteczne dla młodych III 2015

-

Najlepsze kredyty hipoteczne III 2015

-

Najlepsze kredyty hipoteczne II 2015

-

Najlepsze kredyty hipoteczne I 2015

-

Najlepsze kredyty hipoteczne XII 2014

-

Najlepsze kredyty hipoteczne XI 2014

-

Najlepsze kredyty hipoteczne X 2014

-

Najlepsze kredyty hipoteczne IX 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}