Najlepsze kredyty hipoteczne IX 2012

2012-10-01 10:56

Przeczytaj także: Najlepsze kredyty hipoteczne VIII 2012

RANKING NAJCIEKAWSZYCH OFERT

Invigo przeanalizowało propozycje dla klienta w wieku 30 lat, który szuka kredytu na mieszkanie o powierzchni 45 m2 i wartości 250 tys. zł. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez Klientów pośrednika okres kredytowania nieruchomości. Wskazane kryteria pozwolą także ocenić dostępność kredytu dla klientów, którzy chcieliby skorzystać z programu „Rodzina na swoim”.

Najciekawsze oferty w PLN

Kredyty w PLN są już dziś opcją pierwszego wyboru. Nie tylko stanowią główną i najszerszą część oferty większości banków funkcjonujących w Polsce, ale też są najczęściej wybieranym produktem przez kredytobiorców. Najnowszy raport Związku Banków Polskich (AMRON SARFIN, II kwartał 2012r.) informuje, że udział nowo udzielonych kredytów w złotych na koniec czerwca wyniósł prawie 95 proc. i był wyższy o ponad 10 procent w stosunku do poprzedniego kwartału. Natomiast średnia wartość kredytu udzielonego w rodzimej walucie wynosiła na koniec czerwca 189 865 złotych.

fot. mat. prasowe

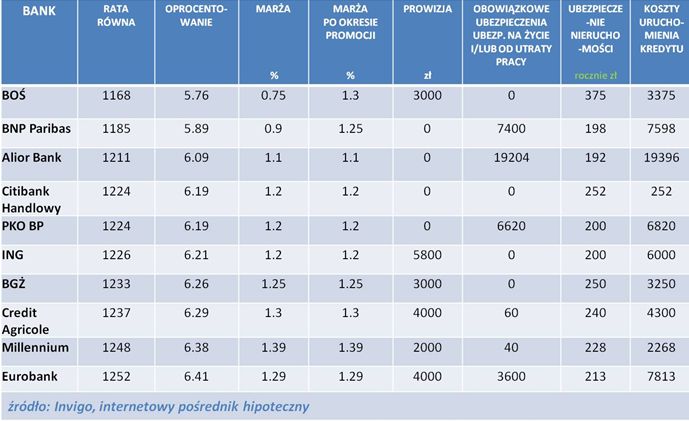

Ranking kredytów hipotecznych w PLN

Liderem wrześniowego zestawienia, podobnie jak w ubiegłym miesiącu, jest Bank Ochrony Środowiska

Liderem wrześniowego zestawienia, podobnie jak w ubiegłym miesiącu, jest Bank Ochrony Środowiska. Oferta banku – oparta o promocyjną marżę 0,75 proc. jest skierowana do klientów, którzy posiadają lub otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia w wysokości min. 3000 zł, posiadają lub wykupią ubezpieczenie do konta, nabędą kartę kredytową oraz wykupią oferowane przez bank ubezpieczenie nieruchomości lub od utraty pracy. Warto wiedzieć, że oferta dotyczy kredytów wyższych niż 150 tysięcy zł, a także, że podana marża obowiązuje tylko w pierwszym roku kredytowania. W drugim roku trwania kredytu marża wynosi: 1.00 proc., a w pozostałych latach 1.30 proc.

Na drugiej pozycji ponownie prezentujemy ofertę banku BNP Paribas. Promocyjna marża jest tutaj oferowana klientom, którzy posiadają lub otworzą konto w banku, zadeklarują miesięczne wpływy w kwocie nie niższej niż 1 proc. udzielonego kredytu, będą dokonywać minimum 3 transakcje bezgotówkowe w miesiącu oraz wykupią ubezpieczenie na życie oferowane przez bank. Analizując tę ofertę warto zwrócić uwagę, że promocyjna marża jest oferowana na okres pierwszych pięciu lat trwania kredytu, w kolejnych latach marża wzrośnie do poziomu 1,25 proc. Warto wiedzieć, że w tym banku istnieje również możliwość wyboru oferty ze stałą marżą w całym okresie kredytowania w wysokości 1,19 proc. Dodatkowo, bank nie pobiera prowizji za udzielenie kredytu przy wykupieniu ubezpieczenia na życie oferowanego przez bank.

Trzecia pozycja tym razem należy do Alior Banku. Klienci zainteresowani kredytem hipotecznym w tym banku mogą liczyć na promocyjną marżę w wysokości 1,1 proc. w przypadku kiedy zdecydują się na zakupienie ubezpieczenia na życie dostępnego w ofercie banku. Klient ma obowiązek wykupić je na okres 5 lat (koszt ubezpieczenia to niestety aż 9,6018 proc. kwoty kredytu). Warto wiedzieć, że zakup wspomnianej polisy zwalnia klientów również z konieczności opłacania prowizji banku z tytułu udzielenia kredytu, a także, że kwota ubezpieczenia może zostać doliczona do kwoty kredytu . Dla klientów nie zainteresowanych wykupieniem ubezpieczenia marża banku wyniesie 2,1 proc. Bank pobierze także prowizję w wysokości 2 proc.

Wysoki koszt ubezpieczenia powoduje, że porównując ofertę Aliora np. z kolejnym na liście Citibankiem, który nie wymaga zakupu ubezpieczenia, ani opłacenia prowizji, przez pierwsze 5 lat trwania kredytu do raty w wysokości 1211 zł należy de facto doliczyć comiesięczny koszt w wysokości 320 zł. Ten przypadek potwierdza, jak ważne jest analizowanie poza wysokością raty również kosztów dodatkowych kredytu.

Na miejscu czwartym możemy przyjrzeć się ofercie Citibanku Handlowego. Bank aktualnie oferuje kredyt z marżą 1,2 proc. dla klientów, którzy otworzą konto w banku, zadeklarują regularne wpływy z tytułu wynagrodzenia lub samodzielnie będą zasilać rachunek oraz nabędą kartę kredytową. Dodatkową zachętę stanowi brak prowizji za udzielenie kredytu oraz brak wymaganego ubezpieczenia na życie, co czyni tę ofertę bardzo atrakcyjną.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Najlepsze kredyty hipoteczne IV 2015

-

Najlepsze kredyty hipoteczne dla młodych III 2015

-

Najlepsze kredyty hipoteczne III 2015

-

Najlepsze kredyty hipoteczne II 2015

-

Najlepsze kredyty hipoteczne I 2015

-

Najlepsze kredyty hipoteczne XII 2014

-

Najlepsze kredyty hipoteczne XI 2014

-

Najlepsze kredyty hipoteczne X 2014

-

Najlepsze kredyty hipoteczne IX 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}