Faktoring - jak działa?

2010-06-04 09:58

Kiedy cykl koniunkturalny zaczął poruszać się po równi pochyłej w dół, firmom factoringowym przybyło ofert wykupu nieprzeterminowanych należności. Z drugiej jednak strony również warunki płatności uległy zaostrzeniu. Faktem jest jednak to, że factoring, mimo iż wciąż stosunkowo rzadko stosowany w Polsce jest łatwą formą pozyskiwania kapitału obrotowego.

Przeczytaj także: Dla kogo faktoring?

Faktoring rozumiany jest jako rodzaj działalności finansowej, która polega na skupieniu nieprzeterminowanych wierzytelności, które mają zostać spłacone przez odbiorców w ramach dostaw towarów i usług. W faktoringu występują 3 podmioty, wśród których należy wymienić: sprzedawcę, odbiorcę (dłużnik) oraz faktora. Taka forma działalności połączona jest z finansowaniem i świadczeniem dodatkowych usług na rzecz kontrahenta. Zgodnie z przykładami definicji zawartymi w literaturze, należy zwrócić uwagę, że z ekonomicznego i prawnego punktu widzenia, do przedmiotu działalności firmy faktoringowej należą co najmniej dwie z czterech poniższych czynności:- finansowanie bezspornych i niewymagalnych należności,

- prowadzenie sprawozdawczości i konta dłużników,

- egzekwowanie należności,

- przejmowanie ryzyka wypłacalności odbiorcy.

Podmiot, który świadczy usługi faktoringowe nazywany jest faktorem. Natomiast wśród klientów firm factoringowych można znaleźć głównie przedsiębiorstwa prowadzące sprzedaż z odroczoną płatnością, firmy o dużym zapotrzebowaniu na elastyczne finansowanie, firmy utrzymujące stałą współpracę z odbiorcami oraz takie, które realizują ekspansywną strategię zwiększania obrotów, np. poprzez stosunkowo długie terminy płatności.

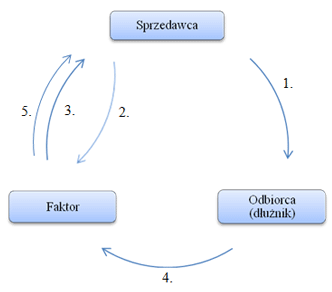

Mechanizm działania faktoringu został zobrazowany na rysunku:

fot. mat. prasowe

Omawiając rysunek, należy zwrócić uwagę na podmioty działające na rynku. Firma (sprzedawca) sprzedaje towar na danym rynku [1.], odsprzedając fakturę faktorowi [2.] z odpowiednim dyskontem. Następnie faktor płaci sprzedawcy towaru zaliczkę [3.], jednocześnie informując odbiorcę towaru o wymagalności zobowiązania. Po zapłacie faktury przez odbiorcę [4.], faktor wpłaca resztę pieniędzy pierwotnemu sprzedawcy towaru [5.].

Dużym profitem takiej działalności sprzedawcy jest szybkie pozyskanie kapitału obrotowego, który może sfinansować kolejny cykl operacyjny, rozpoczynając ponownie procedurę zilustrowaną powyżej. Poza tym spółka, która sprzedała swoje nieprzeterminowane należności, może regulować swoje zobowiązania, planować zarządzanie finansami oraz w wysokim stopniu redukować ryzyko ściągnięcia należności. Dodatkowo, jeśli podmiot dokonuje międzynarodowych transakcji gospodarczych, eksportując swoje wyroby i towary zagranicę, może ograniczyć ryzyko kursowe, zabezpieczając się przed negatywnymi zmianami kursu walutowego.

Rodzaje faktoringu

Ze względu na niejednorodność podmiotów gospodarczych w Polsce, różne firmy wymagają różnego rodzaju usług czy też finansowania, stąd też faktorzy oferują kilka rodzajów faktoringu. Jedną z możliwości jest faktoring niepełny (z regresem), który polega na odkupieniu od klienta faktury z odroczonym terminem płatności, po czym przekazuje pieniądze (ok. 80% należnej kwoty) na konto kontrahenta. Następnie po upływie terminu płatności, który jest wskazany na fakturze, i ściągnięciu należności od odbiorcy, przelana zostaje pozostała część kwoty na rachunek klienta. Faktoring pełny (bez regresu) polega praktycznie na tym samym, z tym że faktor przejmuje na siebie ryzyko niewypłacalności podmiotu, który ma zapłacić fakturę. Oprócz tradycyjnych form istnieje również faktoring eksportowy, który polega na odblokowaniu środków ulokowanych w fakturach wystawionych na rzecz podmiotów zagranicznych. Wielką zaletą dla klienta tego rodzaju faktoringu jest możliwość znacznego zredukowania ryzyka kursowego.

Przeczytaj także:

Faktoring nie dla każdego

Faktoring nie dla każdego

Faktoring nie dla każdego

Faktoring nie dla każdego

oprac. : Wojciech Demski / IPO.pl

Więcej na ten temat:

faktoring, firmy faktoringowe, branża faktoringowa, rynek faktoringu, faktoring eksportowy, faktoring krajowy, faktoring niepełny, faktoring pełny

Przeczytaj także

-

Faktoring: fakty i mity

-

Firmy faktoringowe: obroty po trzech kwartałach 2007 wyniosły 18,82 mld zł

-

Faktoring pełny mało popularny w Polsce

-

Faktoring w Polsce: doskonałe wyniki

-

Jeśli nie kredyt to może faktoring?

-

PZF: rynek faktoringu po I kw. 2012

-

PZF: rynek faktoringu 2011

-

PZF: rynek faktoringu po II kw. 2011

-

Faktoring w Polsce 2010 okiem PZF

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}