Rynki wschodzące skorzystają na luzowaniu polityki pieniężnej?

2019-12-06 09:39

Konflikt handlowy pomiędzy Stanami Zjednoczonymi a Chinami wciąż był w ostatnich miesiącach jednym z czynników, które budziły największe obawy wśród inwestorów, gdy rządy obydwu państw nakładały kolejne cła na importowane towary. Utrzymujące się napięcia prawdopodobnie będą nadal wywoływać zmienność rynkową, jednak członkowie zespołu Franklin Templeton Emerging Markets Equity znajdują powody do optymizmu co do rynków wschodzących, w obliczu sprzyjającej „gołębiej” polityki banków centralnych na świecie.

Przeczytaj także: Rynki wschodzące w nowych realiach. Prognozy na 2020 rok

Trzy tematy, o których obecnie myślimy

1. Minister finansów Nirmala Sitharaman ogłosiła znaczące obniżenie opodatkowania dochodów indyjskich przedsiębiorstw, mające na celu pobudzenie inwestycji i ożywienie wzrostu słabnącej krajowej gospodarki. Zmiany przyniosły pozytywne zaskoczenie i stanowiły mocny sygnał świadczący o tym, że rząd dostrzega trudne położenie przedsiębiorstw wynikające ze słabszych nastrojów i stłumionej dynamiki gospodarczej. Choć niektórzy obawiają się, że ten krok doprowadzi do spadku przychodów do budżetu, sądzimy, że pewne czynniki mogą ograniczyć stratę dla finansów publicznych.

Należy także zauważyć, że zmiana ta będzie miała zróżnicowany wpływ na poszczególne sektory, w tym, w szczególności, na te, w których efektywne stawki opodatkowania są najwyższe. Przykładowo, jednymi z największych beneficjentów mogą okazać się banki, ponieważ w tej branży efektywnie opodatkowanie jest najwyższe. Na obniżeniu opodatkowania dochodów przedsiębiorstw skorzysta także większość spółek działających na rynku konsumenckim. Niemniej jednak przedsiębiorstwa, które obecnie korzystają z ulg podatkowych lub preferencyjnych warunków oferowanych przez władze stanowe, nie odczują tak znaczących korzyści.

Ogólnie rzecz biorąc, uważamy, że obniżenie opodatkowania dochodów przedsiębiorstw w Indiach powinno przyczynić się do wzrostu inwestycji w dłuższej perspektywie. Niezmiennie preferujemy spółki, które mogą skorzystać na sekularnych czynnikach stymulujących wzrost takich jak sprzyjające warunki demograficzne, inwestycje w infrastrukturę, wzrost konsumpcji na terenach miejskich i wiejskich czy rosnące poziomy zarobków.

2. Chiny ogłosiły niedawno zniesienie limitów inwestycyjnych obowiązujących w ramach programu dla kwalifikowanych zagranicznych inwestorów instytucjonalnych (QFII) oraz programu dla kwalifikowanych zagranicznych inwestorów instytucjonalnych inwestujących w RMB (RQFII). Otwieranie rynku dla inwestorów zagranicznych to proces ciągły, w Chinach stopniowo realizowane są reformy strukturalne rynków kapitałowych, a inwestorzy zagraniczni mają coraz większą kontrolę nad własnymi aktywami. Niedawno władze podjęły także decyzję o umożliwieniu zagranicznym spółkom finansowym obejmowania większościowych pakietów udziałów w joint ventures.

Zniesienie ograniczeń dla inwestorów zagranicznych przez Chiny było niewątpliwie miłą niespodzianką, jednak nie sądzimy, by ta decyzja wywołała mocno odczuwalne konsekwencje w krótkiej perspektywie zważywszy, że dotychczasowy system kwot nie był w pełni wykorzystywany. Jeżeli będziemy świadkami kolejnych kroków w kierunku liberalizacji i otwarcia chińskiego rynku, które skłonią agencje publikujące indeksy, takie jak MSCI czy FTSE, do zwiększania współczynnika dopuszczalności akcji chińskich, udział Chin w globalnych benchmarkach będzie rósł, a pasywne fundusze będą zmuszone do kupowania większych ilości chińskich papierów wartościowych. Choć ogólny bezpośredni wpływ decyzji chińskich władz o zniesieniu limitów dla inwestorów zagranicznych prawdopodobnie nie będzie zbyt dramatyczny, ta inicjatywa sygnalizuje, według nas, że dalsze otwieranie lokalnych rynków finansowych jest elementem długofalowej strategii tego kraju.

3. Optymizm wokół rządowych planów gospodarczych, w tym kluczowej reformy systemu świadczeń społecznych, przekłada się na korzystniejszy klimat dla inwestorów w Brazylii. Choć ożywienie gospodarcze w tym kraju przebiega wolniej niż oczekiwano (według rządowych prognoz wzrost produktu krajowego brutto [PKB] w 2019 r. ma sięgnąć 0,85%), działania rządu i banku centralnego mogą zwiększyć długofalowy potencjał do wzrostu PKB.

Inflacja także jest wciąż pod kontrolą, co pozwoliło bankowi centralnemu obniżyć stopy procentowe do rekordowo niskich poziomów w celu stymulowania gospodarki. Uważamy, że zatwierdzenie reformy systemu emerytalnego ma kluczowe znaczenie dla stymulacji inwestycji i akcji kredytowej, która z kolei powinna ożywić dynamikę gospodarki oraz przyczynić się do znaczącego zmniejszenia brazylijskiego deficytu budżetowego. Ogłoszono plany zakrojonej na szeroką skalę prywatyzacji i spodziewamy się dalszych zmian systemu podatkowego i innych reform zwiększających swobodę działalności gospodarczej. Podtrzymujemy korzystne prognozy dla rynków akcji i z niezmiennym optymizmem przyglądamy się tematom krajowym, w tym w sektorach związanych z finansami i konsumpcją.

Perspektywy

Konflikt handlowy pomiędzy Stanami Zjednoczonymi a Chinami utrzymywał się w ostatnich miesiącach na pierwszym planie, gdy rządy obydwu państw nakładały kolejne cła na importowane towary. Niemniej jednak należy podkreślić, że ewentualne konsekwencje wojny handlowej nie są ograniczone do Chin, ale mają zasięg globalny. Choć oczekiwane październikowe wznowienie negocjacji handlowych sygnalizuje gotowość obydwu stron do rozwiązania przyczyn sporu, zachowujemy ostrożność i spodziewamy się dalszych wahań.

Zamieszanie polityczne w Stanach Zjednoczonych po rozpoczęciu procedury zmierzającej do impeachmentu amerykańskiego prezydenta Donalda Trumpa nasiliło już wcześniej wzmożone wahania rynkowe. Niemniej jednak mniej powszechne oczekiwania dalszej eskalacji tego postępowania skłoniły inwestorów do ponownego skoncentrowania się na sporze handlowym pomiędzy Stanami Zjednoczonymi a Chinami oraz na polityce Rezerwy Federalnej USA (Fedu). Na przestrzeni trzech ostatnich miesięcy Fed dwukrotnie obniżał swoją referencyjną stopę procentową, a kolejne cięcie stóp jest oczekiwane jeszcze przed końcem 2019 r.

Coraz mniejsze oczekiwania co do wzrostu gospodarczego, słabnąca presja inflacyjna oraz luzowana polityka pieniężna w gospodarkach rozwiniętych, łącznie ze Stanami Zjednoczonymi i strefą euro, to czynniki, które w tym roku skłaniają banki centralne z rynków wschodzących do przyjęcia bardziej „gołębiego” podejścia. Oczekujemy, że ten trend się utrzyma, a stopy będą obniżane na kilku dużych rynkach wschodzących takich jak Indie, Brazylia, Rosja czy Meksyk. W połączeniu z coraz większymi oczekiwaniami co do zysków oraz względnie niewysokimi wycenami i dochodami z dywidendy, sprawia to, według nas, że prognozy dla akcji spółek reprezantujących rynki wschodzące wciąż są atrakcyjne.

Rynki wschodzące - najważniejsze trendy i wydarzenia

Rynki akcji na całym świecie mają za sobą zmienny kwartał, który upłynął pod znakiem burzliwych negocjacji handlowych pomiędzy Stanami Zjednoczonymi a Chinami oraz strachu przed globalną recesją. Banki centralne na kilku najważniejszych rynkach, w tym w Stanach Zjednoczonych, obniżyły stopy procentowe, by wesprzeć dynamikę gospodarczą. Kursy akcji spółek z rynków wschodzących spadały w USD, a kursy papierów przedsiębiorstw z rynków rozwiniętych zanotowały umiarkowany wzrost. Waluty krajów zaliczanych do rynków wschodzących generalnie osłabiały się w stosunku do dolara amerykańskiego. Indeks MSCI

Emerging Markets Index poszedł w dół o 4,1% na przestrzeni kwartału w porównaniu ze zwrotem z indeksu MSCI World Index na poziomie 0,7% (w obydwu przypadkach w USD).[2]

Jakie zmiany dotknęły rynki wschodzące trzecim kwartale 2019 r.?

Większość rynków azjatyckich zakończyła kwartał na niższych poziomach, pod wpływem napięć handlowych, które położyły się cieniem na prognozach ekonomicznych dla tego regionu. Konflikt handlowy pomiędzy Stanami Zjednoczonymi a Chinami wciąż był w centrum uwagi — obydwa kraje zapowiedziały w sierpniu kolejne cła, ale we wrześniu zaprezentowały postawę koncyliacyjną. Niepewność rynkową dodatkowo nasiliła eskalacja sporu handlowego pomiędzy Koreą Południową a Japonią. Kursy akcji spółek z Chin i Korei Południowej notowały spadki. Kursy akcji w Indiach spadały wraz ze spadkiem dynamiki gospodarki, choć obniżenie podatków od dochodów przedsiębiorstw oraz inne działania stymulacyjne przyczyniły się do osłabienia trendu spadkowego. Spadkowej tendencji oparły się akcje spółek tajwańskich, które zanotowały wzrost kursów. Dostawcy zaopatrujący koncern Apple odczuli pozytywne efekty napawających optymizmem zamówień na najnowszy model iPhone’a.

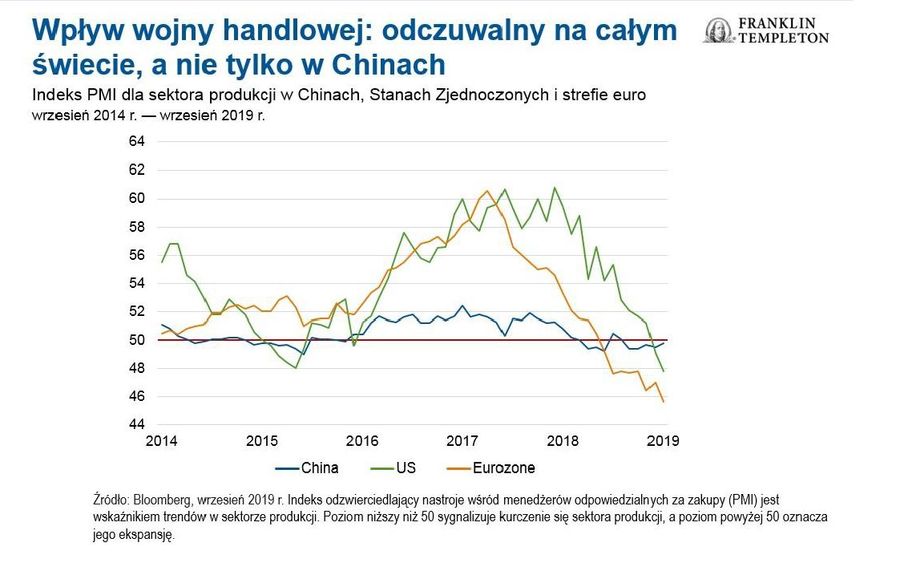

fot. mat. prasowe

Indeks PMI dla sektora produkcji w Chinach, USA i strefie euro

Wpływ wojny handlowej dostrzegalny jest na całym świecie.

Rynki latynoamerykańskie spadały na przestrzeni kwartału, a największe spadki zanotowały Argentyna, Peru i Chile. Pomimo spadków, Meksyk i Brazylia radziły sobie lepiej niż inne rynki regionalne. Pomimo wrześniowego odbicia, rynek argentyński stracił w okresie trzech miesięcy niemal połowę wartości w USD pod wpływem nasilonej niepewności politycznej, zmiany profilu zadłużenia oraz wprowadzenia elementów kontroli kapitału. Rynkowe zawirowania były jednak generalnie ograniczone do Argentyny. Bank centralny zredukował referencyjną stopę procentową o 100 punktów bazowych do rekordowo niskiego poziomu 5,5%, mając na celu stymulację krajowej gospodarki. Postępy na polu reform dodatkowo poprawiły nastroje inwestorów. W sierpniu bank centralny Meksyku obniżył swoją referencyjną stopę procentową po raz pierwszy od ponad pięciu lat, uzasadniając tę decyzję słabym wzrostem krajowej gospodarki i niższą inflacją.

Region Europy, Bliskiego Wschodu i Afryki jako całość pozostawał w tyle za innymi rynkami wschodzącymi w trzecim kwartale. Najsłabiej radziły sobie, między innymi, Republika Południowej Afryki i Polska, które zakończyły kwartał z dwucyfrowymi spadkami. Z kolei Turcja i Egipt wypracowały solidne zwroty, natomiast Zjednoczone Emiraty Arabskie (ZEA), Katar i Rosja także radziły sobie lepiej niż inne rynki regionalne. Południowoafrykański Bank Rezerw pozostawił we wrześniu stopy procentowe na niezmienionych poziomach po lipcowej obniżce o 25 punktów bazowych, stale dążąc do równoważenia obaw związanych ze wzrostem gospodarczym i oczekiwań inflacyjnych. Słabszy rand południowoafrykański także wywierał presję na stopy zwrotu w USD. Atrakcyjne wyceny w Rosji i ZEA nieco uspokoiły nastroje inwestorów, natomiast nadspodziewanie duże cięcie stóp procentowych o 150 punktów bazowych w warunkach słabnącej inflacji zawyżyło zwroty w Egipcie.

Przeczytaj także:

Euler Hermes: rynki wschodzące ożywią się dopiero w 2021 r.

Euler Hermes: rynki wschodzące ożywią się dopiero w 2021 r.

Euler Hermes: rynki wschodzące ożywią się dopiero w 2021 r.

Euler Hermes: rynki wschodzące ożywią się dopiero w 2021 r.

oprac. : eGospodarka.pl

Więcej na ten temat:

sytuacja gospodarcza, rynki wschodzące, emerging markets, rynek akcji, inwestorzy, inwestowanie

Przeczytaj także

-

Polscy inwestorzy patrzą na rynki zagraniczne

-

Globalny rynek akcji i długu okiem analityków

-

Światowe giełdy: kłopoty Azji

-

Gospodarka światowa: liderami kraje BRIC

-

Piramidy finansowe, oszustwa na rynkach Forex i kryptowalut. Gdzie szukać pomocy?

-

Użytkowanie wieczyste problemem dla inwestorów?

-

W jakie nieruchomości komercyjne lokują kapitał inwestorzy?

-

Inwestowanie. Na jakie pułapki marketingowe uważać?

-

Inwestorzy stawiają na inflację

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}