Wynajem mieszkania zarabia 10 razy tyle co lokata

2018-09-07 10:48

Mieszkanie dało zarobić 10 razy więcej niż lokata © Andrey Popov - Fotolia.com

Przeczytaj także: Wynajem mieszkania deklasuje lokaty

Jeśli ktoś dziwi się, dlaczego nieruchomości budzą dziś aż tak duże zainteresowanie Polaków, powinien rzucić okiem na trzy liczby. Pierwsza to najświeższe dane NBP na temat zmian cen nieruchomości. Wynika z nich, że w największych miastach używane mieszkania w ciągu roku zdrożały o 8,4% (indeks hedoniczny). Drugi kluczowy dla tego rynku liczebnik to rentowność wynajmu, czyli wskaźnik, który pokazuje jaką część wartości nieruchomości może zainkasować właściciel w postaci zysków z oddania mieszkania lokatorom. Rok temu rentowność ta była szacowana na 5,2% i to już po opodatkowaniu i uwzględnieniu okresowego niewynajęcia - wynika z danych Home Broker. To oznacza, że rok temu kupując mieszkanie na wynajem można było liczyć na to, że ponad 5% jego wartości zainkasujemy w ciągu roku w postaci dochodu z wynajmu.W sumie daje to potencjalny zysk na poziomie aż 13,6% w ciągu zaledwie 12 miesięcy. Dlaczego potencjalny? Żeby faktycznie zarobić na wzroście wartości mieszkania trzeba byłoby je bowiem sprzedać. To wiąże się z kosztami, czasem wymaga zapłaty podatku od wzrostu wartości lokalu, a do tego trzeba pamiętać, że każdy lokal jest inny. Jeden w ciągu roku mógł zyskać w oczach potencjalnych nabywców bardziej, a inny mniej niż wynika ze średniej dla największych miast.

Lokaty kokosów nie dadzą

Niemniej wynik takiej inwestycji jest bez wątpienia imponujący - szczególnie jeśli zestawimy go z przeciętną ofertą depozytów bankowych. Jak bowiem wynika z danych NBP osoby, które rok temu zakładały roczne lokaty, decydowały się powierzyć swoje pieniądze za obietnicę oprocentowania na poziomie zaledwie 1,6%. Od tego trzeba jeszcze zapłacić podatek. Efekt to skromne 1,3% zysku netto w skali roku. To ponad 10 razy mniej niż wcześniej wspomniany zysk z wynajmu i wzrostu wartości lokalu.

Nie taki wynajem mieszkania idealny...

Zanim jednak ktoś popędzi do biura sprzedaży dewelopera lub nerwowo zacznie szukać używanego mieszkania z przeznaczeniem na wynajem musi sobie uświadomić, że taka inwestycja to nie tylko zyski i korzyści. Wynajem mieszkania wymaga od właściciela niemałego zaangażowania. Lokal trzeba bowiem kupić, wykończyć, przygotować do wynajmu, wynająć, a potem monitorować rozliczenia i stan nieruchomości reagując przy tym na awarie, usterki, a tym bardziej sytuacje konfliktowe. Trzeba też pamiętać, że nikt nie zagwarantuje, że ceny nieruchomości i czynsze wynajmu będą wciąż rosły. Co prawda, historia pokazuje, że w dłuższym terminie mieszkania drożeją szybciej niż rośnie ogólny poziom cen (inflacja), ale nie ma gwarancji, że identycznie będzie w przyszłości.

Zakup mieszkania to także inwestycja o dość wysokim progu wejścia. Chodzi o to, że nawet kupując mieszkanie z pomocą kredytu trzeba mieć w kieszeni sporo gotówki, aby pokryć wymagany przez banki wkład własny i opłacić wszystkie koszty transakcyjne. Może się okazać, że chcąc kupić mieszkanie warte 300 tys. zł trzeba dysponować kwotą 50-100 tysięcy złotych i to raczej przy założeniu jego delikatnego odświeżenia, a nie gruntownego remontu.

Do tego pamiętajmy, że w końcu Rada Polityki Pieniężnej zacznie podwyższać stopy procentowe. Jeśli więc ktoś na zakup lokalu zaciągnął kredyt hipoteczny, to musi się liczyć z tym, że jego rata wzrośnie. Kiedy zyski z wynajmu przekute zostaną w straty? Wszystko zależy od tego jaką rentowność wynajmu osiąga inwestor. Jeśli rocznie inkasuje „na czysto” 5% wartości posiadanej nieruchomości, to z nawiązką pokrywa dzięki tym pieniądzom odsetki od kredytu zaciągniętego na zakup. Dziś przeciętne oprocentowanie spłacanego złotowego kredytu hipotecznego opiewa bowiem na 4,3% (dane NBP). Gdyby przyjąć, że inwestor finansuje długiem 80% kosztów zakupu nieruchomości można oszacować, że do jego kieszeni trafia co roku ponad 1,6% wartości mieszkania w formie czystego zysku po potrąceniu odsetek.

fot. mat. prasowe

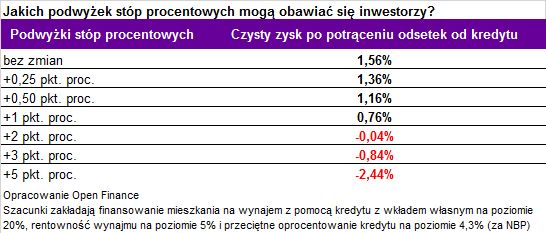

Jakich podwyżek stóp procentowych mogą obawiać się inwestorzy?

To, kiedy zyski z wynajmu przekute zostaną w straty, zależy od tego jaką rentowność wynajmu osiąga inwestor.

Pojedyncza podwyżka stóp procentowych o 0,25 pkt. proc. niewiele by w tym względzie zmieniła. Dopiero gdyby Rada podjęłaby taką decyzję czterokrotnie, to zysk inwestora spadłby mniej więcej o połowę. Dopiero bardzo stanowcze podwyżki – o łącznie 2 pkt. proc. spowodowałyby, że inwestor zacząłby „dokładać do biznesu”. Oczywiście pomijamy przy tym fakt, że podwyżki stóp procentowych są okolicznością sprzyjającą podwyżkom czynszów najmu, ale też nie uwzględniamy zmian cen nieruchomości. Szczególnie ten drugi punkt jest ważny, bo gdyby stopy procentowe w Polsce wzrosłyby o 2 pkt. proc. najpewniej doprowadziłoby to do tego, że ceny mieszkań by spadły, a na wtórnego nabywcę czekałoby się dłużej niż dziś.

Bartosz Turek, analityk

Wynajem mieszkania, czyli 100% zarobku w 13 lat

Wynajem mieszkania, czyli 100% zarobku w 13 lat

oprac. : eGospodarka.pl

Przeczytaj także

-

Mieszkanie na wynajem ciągle zarabia

-

Inwestycja w mieszkanie na wynajem w małym mieście. Czy to się opłaca?

-

Inwestycja w mieszkanie na wynajem w średnim mieście. Czy to ma sens?

-

Wynajem mieszkania: rentowność II 2019

-

Wynajem mieszkania: rentowność XI 2018

-

Najem mieszkania zarabia nawet w czasie kryzysu

-

Wynajem mieszkania: rentowność VIII 2018

-

Wynajem mieszkania: rentowność VI 2018

-

Wynajem mieszkania: rentowność VII-VIII 2017

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}