Stopy procentowe stoją, ale rata kredytu już wkrótce może wzrosnąć 50%

2017-09-06 14:11

Rada Polityki Pieniężnej (RPP) pozostawiła stopy procentowe na niezmienionym poziomie. Oznacza to, że w dalszym ciągu możemy cieszyć się z historycznie niskich stóp procentowych, co jest szczególnie ważne dla wszystkich kredytobiorców zadłużonych w naszej walucie. Jednak już za kilka miesięcy, gdy stopy procentowe wzrosną, rata kredytu może być wyższa nawet o kilkanaście procent.

Przeczytaj także: Będzie kolejna obniżka stóp procentowych?

Spośród stóp procentowych Narodowego Banku Polskiego (NBP) najważniejsza z punktu widzenia osób spłacających kredyty jest stopa referencyjna, która od marca 2015 roku wynosi 1,50 proc. To właśnie od jej poziomu w pośredni sposób zależy poziom stopy Wibor i oprocentowanie kredytów detalicznych. Najczęściej używana przez banki stawka 3-miesięczna utrzymuje się od wielu miesięcy na poziomie 1,70-1,73 proc., co w wymierny sposób przekłada się na portfele kredytobiorców. Przykładowo osoba, która w 2008 roku zaciągnęła kredyt na 30 lat, rozpoczynała spłatę zobowiązania z ratą około 710 złotych na każde 100 tys. kredytu, natomiast dzisiaj rata jest niższa o prawie 40 proc. i wynosi około 430 złotych. Również osoby, które zaciągnęły kredyty kilka lat później także zyskują dzięki niższemu oprocentowaniu. W przypadku kredytu zaciągniętego we wrześniu 2013 roku rata uległa obniżeniu o około 10 proc. Cztery lata temu pierwsza rata wynosiła 460 złotych na 100 tys. zadłużenia, a dzisiaj co miesiąc należy płacić około 410 złotych.Wyższe stopy, wyższe raty

Tak niskie stopy procentowe będą się utrzymywać jeszcze co najmniej przez kilka miesięcy. Podwyższenia stóp przez RPP można najwcześniej spodziewać się pod koniec 2018 roku, chociaż coraz więcej czynników wskazuje na to, że może to nastąpić nie wcześniej niż w 2019 roku. Inflacja pozostaje na stabilnym poziomie poniżej celu inflacyjnego NBP, presja płacowa nie wzrasta, a ostatnie umocnienie złotego także nie przemawia za podwyżką stóp procentowych. Również wypowiedzi członków RPP wskazują na to, że stopy procentowe nie będą w najbliższym czasie podwyższane.

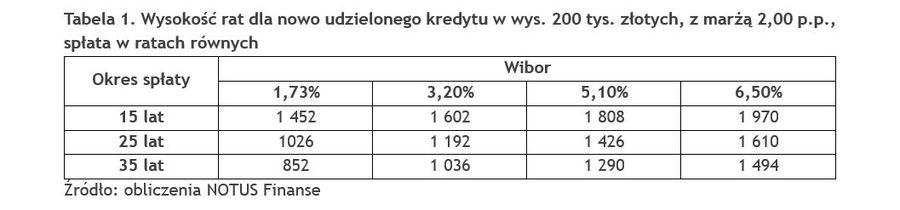

Warto jednak już dzisiaj mieć świadomość, że prędzej czy później stopy procentowe wzrosną i raty kredytu ulegną podwyższeniu. Czy wszyscy kredytobiorcy są świadomi jak bardzo mogą wzrosnąć miesięczne koszty kredytu? Poniższa tabela przedstawia symulację wzrostu rat kredytowych dla różnych wartości stawki Wibor. Kolumna pierwsza przedstawia wysokość rat przy aktualnej stawce Wibor. W kolumnie drugiej znajdziemy wysokość raty kredytu w sytuacji gdy stawka Wibor wzrośnie o 1,50 p.p. do poziomu około 3,20 proc. Następna kolumna to Wibor w wysokości 5,10 proc., czyli na poziomie jaki był notowany zaledwie 5 lat temu, w połowie 2012 roku. Ostatnia kolumna przedstawia raty wyliczone dla stawki Wibor sprzed 9 lat, czyli na poziomie 6,50 procent.

Jak widać wzrost rat może być bardzo znaczący, szczególnie jeśli wybraliśmy długi okres kredytowania. W takim przypadku poziom oprocentowania w większym stopniu wpływa na wysokość raty, niż w sytuacji gdy kredyt spłacamy w krótszym terminie. W przypadku kredytu na 35 lat, powrót stóp procentowych do poziomu sprzed zaledwie 5 lat będzie oznaczał wzrost miesięcznej raty nawet o 50 procent. Dla 200 tysięcy zadłużenia nominalnie będzie to rata kredytu wyższa o 438 złotych, jednak dla kredytu w kwocie 500 tys. złotych rata wzrośnie o prawie 1100 złotych, co może już spowodować pewne perturbacje w budżecie domowym. Oczywiście wzrost raty do tego poziomu nie będzie skokowy, nie wzrośnie ona z dnia na dzień, ale zaciągając dzisiaj kredyt trzeba mieć koniecznie świadomość tak dużego ryzyka.

fot. mat. prasowe

Wysokość rat dla nowo udzielonego kredytu w wys. 200 tys. złotych, z marżą 2 p.p., raty równe

W przypadku kredytu na 35 lat, powrót stóp procentowych do poziomu sprzed zaledwie 5 lat będzie oznaczał wzrost miesięcznej raty nawet o 50 procent.

Czy przed wzrostem rat można się zabezpieczyć?

Jednym z zabezpieczeń, z którego może skorzystać osoba zaciągająca dzisiaj kredyt jest wybranie oferty ze stałą stopą procentową. Praktyka rynkowa pokazuje jednak, że jest to zabezpieczenie tylko teoretyczne. Dzisiaj kredyt ze stałą stopą procentową mają w swojej ofercie tylko 4 banki i są to oferty, które gwarantują klientowi stałe oprocentowanie przez maksymalnie 5-7 lat. Po upływie tego okresu następuje ponowne ustalenie stałej stopy na kolejny okres lub następuje zmiana sposobu ustalania oprocentowania i od tego momentu jest ono zmienne, tak jak w przypadku innych kredytów. Nie ma zatem ofert, które zagwarantują stałe oprocentowanie na cały okres kredytowania. Co prawda stała rata kredytu np. na 5 lat daje pewną stabilizację finansową, jednak nie zabezpiecza w całości przed ryzykiem stopy procentowej. Ponadto, decydując się na taką ofertę musimy liczyć się z tym, że rata kredytu będzie wyższa, niż rata kredytu ze zmienną stopą procentową. Także po zakończeniu okresu stałej stopy procentowej marża do ustalenia zmiennej stopy może być wyższa, niż w sytuacji gdy od początku zdecydujemy się na zmienną stopę.

W ostatnich latach obserwowaliśmy głównie spadek stóp procentowych i obniżające się w konsekwencji raty kredytów złotowych. Dzięki zmiennemu oprocentowaniu obniżenie stóp procentowych wpływało w pozytywny sposób na portfele kredytobiorców. W perspektywie najbliższych kilku lat trzeba jednak przygotować się na odwrócenie tego zjawiska. Wzrost stóp procentowych, niezależnie od skali podwyżek, przełoży się tym razem w negatywny sposób na finanse gospodarstw domowych. Warto mieć świadomość tego zjawiska i rzetelnie przeanalizować wszelkie ryzyka i swoje możliwości w chwili, gdy podejmujemy decyzję o zaciągnięciu kredytu. Należy bowiem pamiętać, że niska rata kredytu jaką dzisiaj płacimy nie będzie obowiązywać do końca spłaty kredytu i trzeba będzie zmierzyć się z wyższymi comiesięcznymi opłatami.

Michał Krajkowski, Główny Analityk

Przeczytaj także:

Stopy procentowe w V 2025 wreszcie w dół

Stopy procentowe w V 2025 wreszcie w dół

Stopy procentowe w V 2025 wreszcie w dół

Stopy procentowe w V 2025 wreszcie w dół

oprac. : eGospodarka.pl

Więcej na ten temat:

RPP, stopy procentowe, rata kredytu, oprocentowanie kredytów, kredyty hipoteczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}