Co wchodzi w całkowite koszty kredytu?

2017-09-04 13:36

RRSO to dla wielu z nas zagadnienie z kategorii "czarna magia". I właściwie nie należy się temu specjalnie dziwić. Wprawdzie wzór, na podstawie którego oblicza się rzeczywistą roczną stopę oprocentowania, nie jest żadną tajemnicą, ale jednocześnie nie jest on ani prosty, ani też powszechnie zrozumiały. Dzięki RSSO koszty kredytu lub pożyczki wyrażane są jedną liczbą, co ułatwiać ma samodzielne porównanie ofert. Czy jednak każdy klient faktycznie wie, ile będą kosztować go comiesięczne odsetki i raty? Jak opracować własny ranking kredytów i wybrać z niego najbardziej optymalną propozycję?

Przeczytaj także: Wcześniejsza spłata kredytu. Jakie są tego skutki?

Przeglądając ofertę banków, bez trudu powinniśmy znaleźć kredyty z prowizją wynoszącą 0%. Zanim jednak rzucimy się na ten produkt, uznając go za okazję, przestudiujmy z uwagą inne parametry tego produktu. Można bowiem z dużą dozą prawdopodobieństwa zakładać, że brak prowizji bank wynagrodził sobie poprzez podniesienie innych kosztów. Jak zatem sprawdzić, czy koszty kredytu są rzeczywiście atrakcyjne? Porównać ich RRSO. Rzeczywista roczna stopa oprocentowania to bowiem współczynnik, który obrazuje całkowite koszty, jakie ponosimy w związku z zaciągnięciem zobowiązania.Jak zabrać się do wyliczeń RRSO? Czy wiemy, ile kosztuje nas zaciągnięte zobowiązanie i jesteśmy w stanie samodzielnie wyliczyć obciążające nas koszty? Warto pamiętać, że koszty kredytu, pożyczki czy zakupu na raty niemal zawsze obciążone są dodatkową kwotą. Podobnie zresztą jak karty kredytowe i debety na koncie, które - nawet jeśli są nieużywane - również kosztują. Sposób obliczania rzeczywistej rocznej stopy oprocentowania (czyli RRSO) pożyczonej kwoty, nie jest wcale wiedzą tajemną. Niemniej jednak nie jest też prosty czy powszechnie zrozumiały. Teoretycznie każdy z nas może samodzielnie obliczyć ile kosztować go będzie pożyczenie danej kwoty w każdym z banków i porównać konkurencyjność ofert. Zgodnie z Ustawą z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2016 poz. 1528) rzeczywistą roczną stopę oprocentowania stanowią całkowite koszty kredytu ponoszone przez konsumenta, wyrażone jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Wystarczy spojrzeć jednak na wzór na RRSO i przekonać się, dlaczego jego liczenie lub porównania, warto zlecić ekspertom.

Ile kosztuje kredyt?

Przechodząc wstępną weryfikację, uzupełniamy dokumenty, otrzymujemy decyzję o kredycie i przelana na konto kwota zgadza się z tą o którą wnioskowaliśmy… Ale czy wiemy ile rzeczywiście płacimy co miesiąc w odsetkach i opłatach dodatkowych za swój kredyt? Co ile i dlaczego? Rzeczywista roczna stopa oprocentowania (RRSO) to inaczej całkowite koszty kredytu, który ponosi każdy kredytobiorca. Siłą RRSO jest z pewnością standaryzacja wszystkich możliwych produktów pożyczkowych. Wskaźnik ma swoje zastosowanie zarówno do kredytów i pożyczek bankowych, pożyczek ze SKOK-ów, instytucji pozabankowych czy nawet sklepów oferujących sprzedaż ratalną. Wszystkie te podmioty mają ustawowy obowiązek przekazać swojemu klientowi wskaźnik RRSO do każdego oferowanego produktu. Dzięki temu, teoretycznie klient ma zawsze wgląd do pełni poniesionych kosztów.

- Znając wskaźnik RRSO pożyczający czy kupujący na raty nie musi się zastanawiać jakie czynniki wpływają na całkowite koszty kredytu – wysokość oprocentowania, opłaty dodatkowe, prowizja czy konstrukcja harmonogramu spłat. Dzięki RRSO koszt kredytu lub pożyczki wyrażony jest jedną liczbą, co miało pomóc w samodzielnej ocenie wielu ofert. Im liczba RRSO jest wyższa, tym oczywiście oferta będzie droższa – mówi Paweł Weber, współzałożyciel platformy kredytowej Akredo.pl

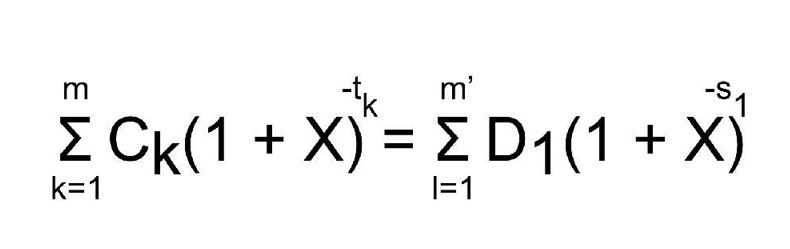

Sama konstrukcja wzoru na RRSO niesie ze sobą dość oczywistą odpowiedź – to nie jest proste obliczenie. Przeciętny konsument kredytów po pobieżnym już spojrzeniu w stronę wzoru wie, że woli obliczanie swojego kosztu kredytu zlecić komuś bardziej doświadczonemu, kto jednocześnie będzie godny zaufania. W końcu kwestia dotyczy wyboru najlepszej ceny naszego kredytu, który spłacać będziemy przez określoną ilość czasu. Niejedna osoba mogłaby spędzić sporo czasu nad wyliczeniem RRSO dla jednej tylko kwoty w jednym banku. A co w przypadku gdy zależy nam na porównaniu co najmniej kilku ofert, w kilku bankach i dopiero wybrać tę, która najlepiej odpowiadać będzie naszym aktualnym potrzebom?

fot. mat. prasowe

Wzór na RRSO

Porównanie ofert kredytowych m.in w oparciu o wskaźnik RRSO warto powierzyć doświadczonemu i bezstronnemu ekspertowi finansowemu, w którego interesie nie jest namówienie do konkretnej oferty, lecz rzetelne ich porównanie. Dobrym rozwiązaniem może okazać się skorzystanie z polsko-szwedzkiej platformy usług kredytowych Akredo.pl. Firma pomaga porównać i wybrać najlepszą ofertę kredytową w 12 bankach, biorąc na siebie wszystkie niewygodne formalności zupełnie nieodpłatnie.

- Nasi eksperci sprawdzają na bieżąco zdolność kredytową wnioskodawców. Po jej pozytywnej weryfikacji, przechodzimy do porównywania ofert kredytów, z uwzględnieniem konkretnych oczekiwań Klienta, tj. niska rata miesięczna, niższy koszt całkowity kredytu, połączenie spłat kredytów w różnych bankach itd. Wszystko odbywa się zdalnie, bez konieczności wychodzenia z domu, w dogodnych dla Klienta godzinach. Z naszym wsparciem, banki udzieliły już kredytów na kwotę kilkudziesięciu milionów złotych – dodaje Paweł Weber z Akredo.pl.

Przeczytaj także:

Zasady udzielania pożyczek oraz kredytów konsumenckich - jakie zmiany?

Zasady udzielania pożyczek oraz kredytów konsumenckich - jakie zmiany?

Zasady udzielania pożyczek oraz kredytów konsumenckich - jakie zmiany?

Zasady udzielania pożyczek oraz kredytów konsumenckich - jakie zmiany?

oprac. : eGospodarka.pl

Przeczytaj także

-

BIK: im większa kwota, tym wcześniejsza spłata kredytu

-

UOKiK: wcześniejsza spłata kredytu uprawnia do zwrotu prowizji i opłat

-

Wcześniejsza spłata kredytu a zwrot kosztów

-

Koszty kredytu. Ile płaciliśmy za kredyt hipoteczny?

-

Stopy procentowe niskie, ale kredyty drożeją

-

10 sposobów na tańszy kredyt hipoteczny

-

Stopy procentowe bez zmian, a oprocentowanie kredytu spada

-

Przed świętami mieliśmy najniższe RRSO w historii

-

Wypłata dywidendy czyli nie wszystkie odsetki od kredytu w koszty

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}