Tani kredyt hipoteczny dał oszczędzić 9 tys. zł

2017-05-15 13:26

Przeczytaj także: WIBOR 6M wzrósł do 1,91%. O ile zdrożeją kredyty hipoteczne?

Mamy tani kredyt hipoteczny

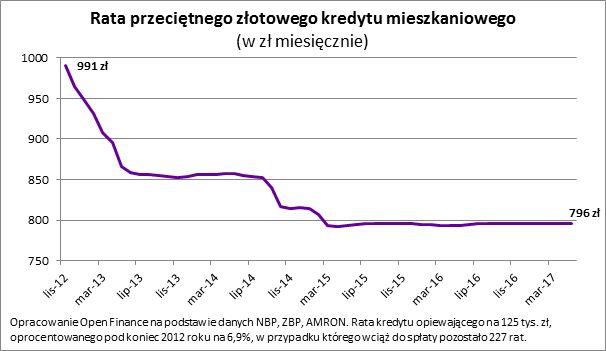

Stopy procentowe w Polsce zaczęły spadać w listopadzie 2012 roku, czyli 54 miesiące temu. Wraz z kolejnymi decyzjami Rady Polityki Pieniężnej tani kredyt hipoteczny stał się faktem, a kredytobiorcy zadłużeni w rodzimej walucie odczuwali coraz większą ulgę. O jakiej skali zjawiska rozmawiamy? Pod koniec 2012 roku przeciętny spłacany złotowy kredyt hipoteczny opiewał na 125 tys. zł, oprocentowany był na 6,9% i wciąż trzeba było go jeszcze spłacać przez 227 miesięcy. Przeciętna rata opiewała więc na około 990 zł. Z biegiem czasu wartość ta wyraźnie spadała. Gdyby bank reagował na bieżąco na zmiany ceny pieniądza (w praktyce dzieje się to z pewnym opóźnieniem), to statystyczny posiadacz kredytu hipotecznego, który był zadłużony w 2012 roku, już w kwietniu 2013 roku musiał przelewać swojemu kredytodawcy co miesiąc o 100 zł mniej. Gdyby tego było mało, to dziś może się cieszyć ratą o 20% niższą. W modelowym przypadku miesięczne obciążenie spadło bowiem o prawie 200 zł w skali miesiąca – wynika z szacunków Open Finance.

Wstrzemięźliwość popłaca

Przez 54 miesiące statystyczny zadłużony zaoszczędził na ratach łącznie około 8,8 tys. zł. Gdyby kredytobiorca pieniądze te akumulował, a nie przejadał, mógłby pozbyć się dwunastej części spłacanego długu – obniżając sobie w ten sposób ratę o ponad 8%. Skala oszczędności najpewniej okaże się jeszcze większa jeśli RPP – zgodnie z zapowiedziami - nie podwyższy stóp procentowych przez kolejne kilkanaście miesięcy. Wtedy może się okazać, że wstrzemięźliwość finansowa w okresie niskich stóp procentowych, pozwoliłaby zebrać pieniądze potrzebne do nadpłaty ponad 10% posiadanego długu. W takim wypadku ewentualne podwyżki stóp procentowych byłyby mniej niepokojącym scenariuszem.

Przydatne linki:

Kredyty hipoteczne

Obosieczny miecz RPP

Trzeba bowiem podkreślić, że mechanizm oddziaływania poziomu stóp procentowych na ratę może niestety działać też w drugą stronę. Dziś perspektywa podwyżek stóp procentowych wciąż wydaje się odległa, ale gdyby do nich doszło, wielu kredytobiorców czekałaby niemiła niespodzianka. Wciąż trwający okres najniższego kosztu pieniądza w historii warto wykorzystać do zebrania pieniędzy, które w przyszłości pomogą regulować rosnące raty lub posłużą do częściowej choć nadpłaty kredytu.

fot. mat. prasowe

Rata przeciętnego złotowego kredytu mieszkaniowego

Wraz z kolejnymi decyzjami Rady Polityki Pieniężnej, kredytobiorcy zadłużeni w rodzimej walucie odczuwali coraz większą ulgę.

Spójrzmy bowiem na to co nas może czekać. Pod koniec 2016 roku przeciętny złotowy kredyt hipoteczny opiewał na 160 tys. zł, oprocentowany był na 3,8% i wciąż trzeba było go jeszcze spłacać przez 216 miesięcy. Przeciętna rata opiewała więc na około 1020 zł. Kwota ta jest wyższa niż ta wspomniana wyżej, z którą mieliśmy do czynienia pod koniec 2012 roku. Wszystko dlatego, że w międzyczasie Polacy zaciągali nowe kredyty opiewające na coraz wyższe sumy. Co więc stałoby się dziś gdyby oprocentowanie wzrosło o 0,25 pkt. proc. ? Rata statystycznego kredytobiorcy wzrosłaby o około 20 zł. Przy łącznych podwyżkach o 1 pkt. proc. rata wzrosłaby o ponad 80 zł, a jeśli koszt pieniądza wrócił do poziomu sprzed niecałych 5 lat (z końca 2012 roku), to rata wzrosłaby o ponad 280 zł, czyli już o blisko 30%.

Bartosz Turek, analityk

Zdolność kredytowa IV 2024 odbudowuje się

Zdolność kredytowa IV 2024 odbudowuje się

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

-

Mieszkanie na start - ile wyniesie rata?

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Rynek spodziewa się dalszych cięć stóp procentowych. Co to oznacza dla posiadaczy kredytów?

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}