Rata kredytu może skoczyć nawet o 40%

2017-04-06 11:03

Przeczytaj także: Koniec podwyżek stóp procentowych?

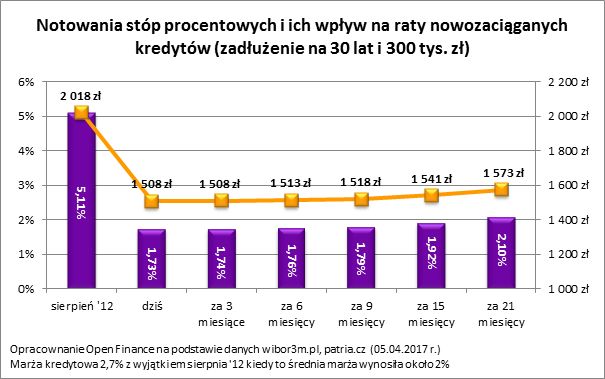

W kwietniu Rada Polityki Pieniężnej już po raz kolejny (dokładnie 23) zdecydowała o niezmienianiu historycznie najniższego poziomu stóp procentowych. Dzięki temu do 25 miesięcy wydłuża się okres, w którym Polacy mogą cieszyć się tanimi kredytami. Niestety Eldorado nie będzie trwało wiecznie. Wszyscy kredytobiorcy – zarówno posiadający już dług, jak i dopiero planujący jego zaciągnięcie, odczują w końcu wzrost kosztu pieniądza.Podczas gdy dziś 30-letni dług w kwocie 300 tys. zł oznacza miesięczną ratę na poziomie niewiele ponad 1500 zł, to już niedługo kwota ta zacznie rosnąć. Jak szybko? Wiedzę na temat tego co przynieść mogą kolejne miesiące można czerpać z notowań kontraktów terminowych na stopę procentową (FRA). 5 kwietnia 2017 r. kontrakty za 9 miesięcy wyceniały WIBOR 3M na 1,79%, a więc niewiele wyżej niż wartość tego wskaźnika ze wspomnianego dnia (1,73%), co może sugerować podwyżkę raty o zaledwie 10 złotych. Dopiero później koszt pieniądza ma zacząć poważniej rosnąć. W horyzoncie 21-miesięcznym kontrakty na WIBOR 3M notowane są na poziomie 2,1%. Z tych notowań wnioskować można, że modelowa rata kredytu wzrośnie tylko o około 60-70 zł – wynika z szacunków Open Finance. Tak przynajmniej sugerują dzisiejsze notowania, które jednak w ostatnim czasie zmieniają się jak w kalejdoskopie.

fot. mat. prasowe

Notowania stóp procentowych i ich wpływ na raty nowozaciąganych kredytów

Podwyżki rat kredytów raczej będą stopniowe.

Rata kredytu w górę o 40%

Nie jest więc wykluczone, że do podwyżek stóp procentowych może dochodzić szybciej. Zastanówmy się więc też nad bardziej pesymistycznym scenariuszem, do którego realizacji każdy kredytobiorca powinien zawczasu się przygotować.

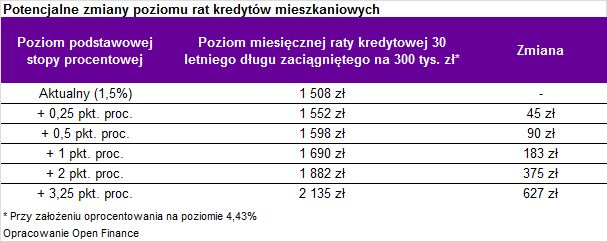

Pojedyncza podwyżka poziomu stóp procentowych o 0,25 pkt. proc. oznacza wzrost raty o około 45 zł (15 zł na każde 100 tys. zł pożyczone na 30 lat). Przy podwyżkach łącznie o 1 pkt. proc. modelowa rata kredytu rośnie więc do poziomu 1690 zł (o 12%), a przy dwukrotnie mocniejszych podwyżkach do 1882 zł miesięcznie (o 25%).

Przydatne linki:

- Oferty nieruchomości

- Kredyty hipoteczne

A co stałoby się, gdyby stopy procentowe wróciły do poziomu z 2012 roku, kiedy podstawowa stopa procentowa była nawet na poziomie 4,75% (dziś jest to tylko 1,5%)? Rata kredytu pęcznieje do 2135 zł miesięcznie, czyli byłaby o prawie 42% wyższa niż obecnie. Trzeba jednak podkreślić, że realizacja takiego scenariusza jest dziś mało prawdopodobna. Wymagałaby tego, aby inflacja wzrosła do poziomu przynajmniej 4-5%. W perspektywie roku 2019 prawdopodobieństwo realizacji takiego scenariusza wynosi jedynie 10-20% - wynika z projekcji inflacji opublikowanej przez NBP w marcu br.

fot. mat. prasowe

Potencjalne zmiany poziomu rat kredytów mieszkaniowych

Pojedyncza podwyżka poziomu stóp procentowych o 0,25 pkt. proc. oznacza wzrost raty o około 45 zł.

Prowizje i marże wzrosną?

Dla przyszłych kredytobiorców ważną informacją jest też ustawa, która może wejść w życie za około 3-4 miesiące, a która dotyczy kredytów hipotecznych. Niesie ona za sobą sporo dobrych dla kredytobiorców zapisów, które doprowadzą do lepszej porównywalności ofert, lepszego informowania klientów oraz ucywilizuje proces restrukturyzacji zadłużenia. Niestety tam gdzie pojawiają się nowe wymagania wobec banków rodzą się też dodatkowe koszty, a przynajmniej część z nich banki mogą chcieć przerzucić na klientów w formie wyższych marż i prowizji. Pocieszeniem może być fakt, że nawet jeśli do podwyżek dojdzie, to będą one krótkotrwałe. Historia pokazuje bowiem, że w okresach podwyżek stóp procentowych banki zmuszone są do obniżek marż kredytowych. Po prostu instytucje te uatrakcyjniają ofertę, aby przeciwdziałać spadkom sprzedaży swoich produktów w okresach wzrostów ceny pieniądza w gospodarce.

Bartosz Turek, analityk

Wyższe stopy procentowe a zdolność kredytowa i oprocentowanie lokat

Wyższe stopy procentowe a zdolność kredytowa i oprocentowanie lokat

oprac. : eGospodarka.pl

Przeczytaj także

-

Kolejna podwyżka stóp procentowych - kogo dotknie najbardziej?

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Rynek spodziewa się dalszych cięć stóp procentowych. Co to oznacza dla posiadaczy kredytów?

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}