Budżet domowy Polaków. Jak planujemy, jak wydajemy?

2017-04-06 10:37

Jak Polacy wydają pieniądze i jak planują budżet? © DavidPrado - Fotolia.com

Przeczytaj także: Odzież, obuwie, rozrywka i energia elektryczna. Na tym oszczędzają Polacy

Polki rozsądniejsze

Autorzy badani zapytali respondentów o podejście do wydatków. Chcieli dowiedzieć się, czy skrupulatniej je analizują czy może - wręcz przeciwnie - nie poświęcają tej kwestii czasu. Badani mieli określić swój stosunek na 100-stopniowej skali, gdzie "0" oznaczało podejście rozsądne i analityczne, a „100” oznaczało szybkie zakupy bez poświęcania uwagi finansom. Średnia, którą uzyskano sięgnęła 42,6 punktów, co jest dowodem na to, że do wydatków podchodzimy stosunkowo rozważnie. Jeżeli jednak przyjrzymy się odpowiedziom, których udzielili przedstawiciele poszczególnych płci, to okaże się, że bardziej lekką rękę do wydawania pieniędzy mają panowie (wynik na poziomie 45 punktów), podczas gdy panie nieco bardziej uważają na budżet domowy (40,2).

W oparciu o analogiczne zasady skonstruowano pytanie odnośnie dokonywania wydatków zgodnie z wcześniej sporządzoną listą („0” na osi oznaczało odpowiedź „nigdy”, skrajnie przeciwny punkt to odpowiedź „zawsze”). Średnia dla wszystkich badanych sięgnęła 61,1 punktów, ale to znowu panie okazały się bardziej skrupulatne (66 punktów) od mężczyzn (56,2 punktów).

Trzecie z zadanych pytań dotyczyło wydawania pieniędzy według zaplanowanego budżetu na cały miesiąc. Uśredniony wynik wszystkich ankietowanych to 59,4 punktów (najniższy próg wskazujący „0” oznaczał nigdy, gdy skrajnie przeciwna część osi wskazywała na odpowiedź „zawsze”). Po raz kolejny możemy zaobserwować występującą tendencję, gdy podzielimy wyniki na damskie i męskie – ankietowane uzyskały uśredniony wynik plasujący się na poziomie 64,2 punktów, natomiast mężczyźni udzielili odpowiedzi na poziomie 54,7 punktów.

Czytaj także:

- Zadłużenie Polaków w 2016. Zakupy na raty, pożyczka czy karta kredytowa?

- Kupno samochodu i konsumpcja. Na co jeszcze bierzemy kredyty?

Wyżej wspomniana tendencja może wydawać się nieco zaskakująca, zwłaszcza na tle nadal powszechnych stereotypów dotyczących płci. Choć większość odpowiedzi jest umiarkowana i oscyluje wokół „środka”, to jednak kobiety zadeklarowały większą rozwagę w wydawaniu pieniędzy: częściej myślą nad swoimi zakupami oraz dokonują ich według wcześniejszych założeń.

fot. mat. prasowe

Podejście do wydatków

Odpowiedzi respondentów wykazały umiarkowane podejście do zakupów z lekką przewagą świadomych wyborów.

Czy planujemy budżet domowy?

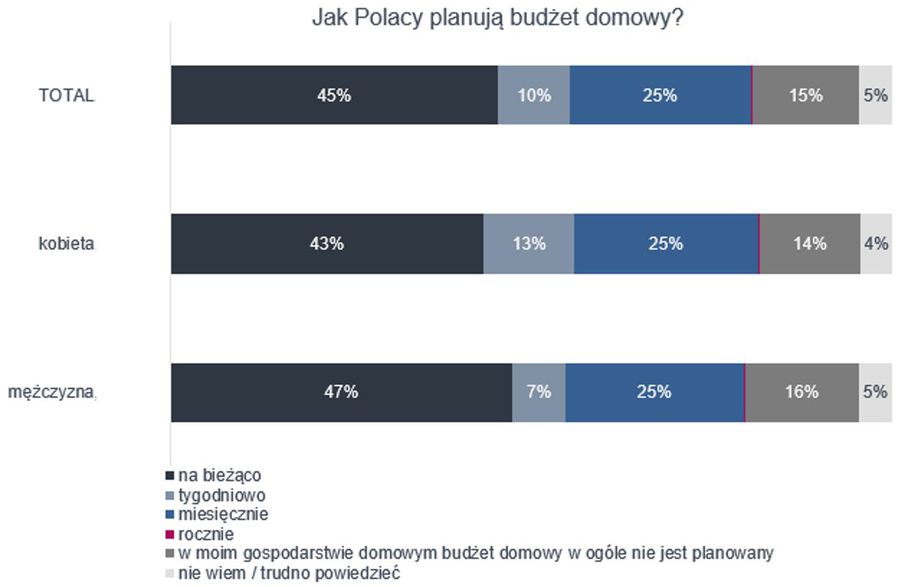

Badani zostali również zapytani, z jak dużym wyprzedzeniem planują swój budżet domowy. Zdecydowana większość (45%) opowiedziała się za bieżącą weryfikacją wydatków. Popularne okazało się też kalkulowanie wydatków z miesięcznym wyprzedzeniem, w ten sposób rozpisuje swoje wydatki aż ¼ badanych. Tylko dla 10% ankietowanych najwygodniejszym sposobem jest tygodniowe planowanie budżetu. 15% respondentów stwierdziło, iż w ogóle nie zastanawia się nad wydatkami wcześniej.

Podzielenie odpowiedzi na damskie i męskie nie przynosi znaczących różnic. Najbardziej widoczne wskazują, iż planowanie budżetu na bieżąco jest o 4 p. p. bardziej popularne wśród mężczyzn. Kobiety natomiast w 6 p. p. są bardziej skore do tygodniowego planowania budżetu w stosunku do mężczyzn.

Powyższe wyniki pozwalają sugerować, iż Polacy nie mają zbyt dobrze wyuczonej praktyki planowania swojego budżetu domowego, większości wydatków dokonując na bieżąco. Najbardziej popularną formą ustalania budżetu jest rozdzielanie wydatków w ciągu całego miesiąca – może to wskazywać na fakt, iż w dużej mierze jesteśmy uzależnieni od wysokości swoich wynagrodzeń. Wskazania na planowanie roczne budżetu są bliskie zeru. To również pozwala sugerować, iż nasze zarobki nie są wystarczające, aby przekroczyć barierę bieżącego planowania wydatków do tak długiego okresu czasu lub z drugiej strony – mimo odpowiednich zarobków nie potrafimy myśleć perspektywicznie o naszych wydatkach.

fot. mat. prasowe

Jak Polacy planują budżet domowy?

Polacy nie mają zbyt dobrze wyuczonej praktyki planowania swojego budżetu domowego.

Z jak długim wyprzedzeniem należy planować budżet?

Na co zwracać uwagę przy planowaniu swojego budżetu i z jak dużym wyprzedzeniem warto to robić?

- Na bieżąco – to sposób, który daje nam najmniej kontroli nad wydatkami i nie pozwala efektywnie oszczędzać. Jeśli jednak ze względu na niskie fundusze oraz brak informacji o tym, jakimi środkami będziemy dysponowali w kolejnych miesiącach jesteśmy zmuszeni do tej formy, zwracajmy uwagę na nasz każdy – nawet mały – zakup. Jeśli płatności dokonujemy za pomocą karty płatniczej, mamy ułatwione zadanie, gdyż historię wydatków możemy sprawdzić online w serwisie naszego banku. Przy tej metodzie ważne jest to, abyśmy pamiętali, ile funduszy mamy w zanadrzu (są potrzebne na np. nieprzewidziane wydatki), starali się nie zbliżać zbyt skrajnie do zerowej granicy wyczerpania naszych środków oraz analizowali, jak szybko i na co wydajemy swoje obecne fundusze.

- Tygodniowo – tygodniowe rozdysponowanie funduszy jest dużo bardziej efektywne niż zarządzanie funduszami na bieżąco. Jeśli założymy, iż w danym tygodniu możemy wydać określoną sumę pieniędzy, a pod koniec tygodnia stwierdzimy, iż całej tej sumy nie zdołaliśmy wydać, możemy bez ryzyka pozwolić sobie na nadprogramowy wydatek lub przeznaczyć pozostałą kwotę na konto oszczędnościowe. Jeśli konkluzja pod koniec tygodnia jest zgoła przeciwna i dochodzimy do wniosku, że pieniędzy nam nie starczyło – możemy wtedy łatwo przeanalizować na co wydaliśmy zbyt duże sumy i w kolejnych okresach ograniczać te wydatki.

- Miesięcznie – drugi z najpopularniejszych okresów planowania budżetu. Jest bardzo wygodny dlatego, iż większość z nas dostaje swoje wynagrodzenie w miesięcznym rozrachunku. Trzymanie się tego schematu, podobnie jak planowanie tygodniowe, pozwala efektywnie zarządzać swoimi wydatkami. Jednak ta forma jest dużo wygodniejsza, jeśli co miesiąc płacimy zbliżone kwoty zobowiązań, takie jak czynsz za mieszkanie czy raty kredytów. Wtedy na początku miesiąca możemy wydać większą sumę, która pokrywa wszystkie te zobowiązania, a resztę miesiąca finansować z kwoty, która pozostanie, rozpisując w systemie miesięcznym wszystkie nasze dodatkowe wydatki. Ważne, abyśmy wszystkie priorytetowe zobowiązania opłacali na samym początku, aby nie doprowadzić do sytuacji, w której braknie nam funduszy na obowiązkowe wpłaty.

- Rocznie – jest przydatne, jeśli planujemy dużo większe niż standardowo wydatki w danym roku. Jeśli np. budujemy dom lub oczekujemy ważnych wydarzeń w naszej rodzinie (ślub, komunia) i wiemy, iż opłaty będą rozciągnięte w czasie, a ich finalna suma wyklaruje się dopiero w trakcie całego procesu, warto pilnować swojego budżetu rocznie. Dzięki temu będziemy wiedzieli z dużym wyprzedzeniem, jakimi sumami możemy dysponować za kilka miesięcy, np. kiedy budowa naszego domu „ruszy” do przodu i będzie wymagała większych nakładów finansowych, a tym samym możemy planować działania (np. ekipy budowlanej) z kilkumiesięcznym wyprzedzeniem.

Zrównoważona konsumpcja. UOKiK radzi, jak robić zakupy

Zrównoważona konsumpcja. UOKiK radzi, jak robić zakupy

oprac. : eGospodarka.pl

Przeczytaj także

-

Światowy Dzień Oszczędzania 2022: Refuse. Reduce. Repair. Reuse

-

Jak nowocześnie prowadzić budżet domowy?

-

Zarządzanie budżetem domowym w związku: partnerstwo czy tajemnice?

-

Miłość i finanse. Czy pieniądze są kością niezgody?

-

Oszczędzanie to główny cel Polaków na 2024 rok

-

Jak pieniądze wpływają na związki i relacje międzyludzkie?

-

W domowym budżecie czas na jesienne porządki

-

Polacy nie rezygnują z wydatków na odzież i obuwie, wakacje oraz platformy streamingowe

-

Jak Polacy radzą sobie z podwyżkami cen? 2/3 z nas zaciska pasa

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}