Zadłużenie Polaków w 2016. Zakupy na raty, pożyczka czy karta kredytowa?

2017-03-30 11:13

Przeczytaj także: Zakupy na raty: kupujemy, ale czy spłacamy?

Zakupy na raty

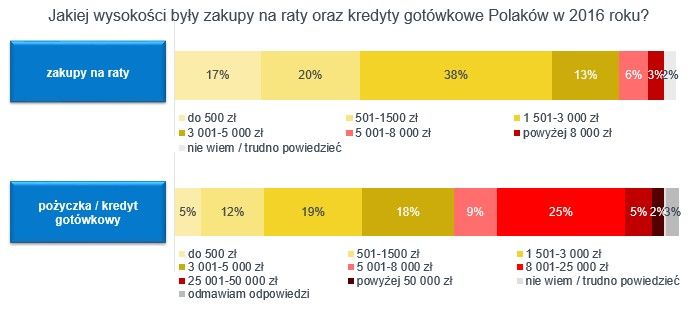

Respondentów badania Lindorff SA zapytano m.in. o wysokość kredytu, którym sfinansowali zakupy na raty. Udzielone odpowiedzi wskazują, że najczęściej zadłużaliśmy się na 1501-3000 zł. (38%). Co piąty respondent wskazał przedział 501-1500 zł, a 17% ankietowanych zadeklarowało, że nie było to więcej niż 500 złotych. 22% badanych zaciągnęło wyższe kredyty: 13% do 5 tys. zł, 6% do 8 tys. zł, a 3% badanych powyżej tej sumy.

Pożyczka wyższa niż raty?

Ankietowanych zapytano również o kwotę zaciąganych pożyczek gotówkowych. Okazuje się, że w tym przypadku byliśmy znacznie mniej powściągliwi. Co czwarty badany wskazał tu przedział 8000-25000 zł, 19% pożyczyło pomiędzy 1501 a 3000 zł, a 18% - kwotę od 3001-5000 zł. Poza podium znalazły się zarówno drobne pożyczki do 1500 (12%) i 500 zł (5%), jak również zobowiązania na ponad 25000 zł, na które pozwoliła sobie zaledwie garstka Polaków.

Z powyższego wynika zatem, że na wyższe kwoty zadłużamy się w formie pożyczki gotówkowej. Przy mniejszych wydatkach, jak np. sprzęt AGD stawiamy na zakupy na raty. I korzystamy z nich dość często - aż 24% nadanych wskazało, że w minionym roku wybrało właśnie tę formę zadłużenia.

fot. mat. prasowe

Jakiej wysokości były zakupy na raty i kredyty gotówkowe?

Polacy zadłużają się na dużo wyższe kwoty w formie pożyczki gotówkowej niż przy zakupie ratalnym.

Można także domniemywać, iż zobowiązania na wyższe kwoty są u Polaków bardziej przemyślane i ankietowani poświęcali im dużo więcej uwagi. Wskazuje na to procent odpowiedzi na pytanie: „Czy powstrzymujesz się przed wydawaniem pieniędzy »na siebie« w przypadku kredytu gotówkowego?”. 36% ankietowanych stwierdziło, iż raczej tak, a 30% udzieliło zdecydowanego potwierdzenia (łącznie 66% odpowiedzi twierdzących). 21% respondentów stwierdziło, iż „raczej nie”, a jedynie 5% badanych zdecydowanie zaprzeczyło (łącznie 26% odpowiedzi zaprzeczających).

fot. mat. prasowe

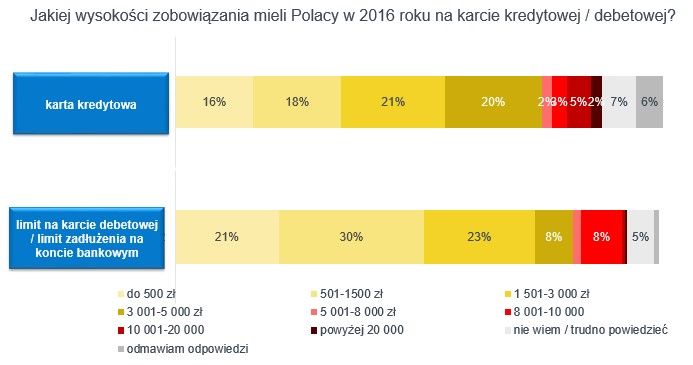

Jakiej wysokości zobowiązania mieli Polacy w 2016 na karcie kredytowej/debetowej?

Karty kredytowe to przede wszystkim zadłużenia z przedziału 1501-3000 zł.

Złote karty?

Ankietowani zostali również poproszeni o wskazanie, jak wysokie zadłużenia znajdowały się na ich kartach kredytowych oraz debetowych. Karty kredytowe to przede wszystkim zadłużenia z przedziału 1501-3000 zł z 21% wskazań, jednak niewielu Polaków mniej (20%) było w stanie zadłużyć się na wyższe kwoty – 3001-5000 zł. Popularne były również zadłużenia z przedziału 501-1500 zł (18%) i na niewielkie sumy – do 500 zł – 16%.

Zadłużenia na rachunku bankowym spowodowane płatnością kartą debetową okazały się delikatnie niższe, gdyż najwyżej typowaną odpowiedzią był przedział 501-1500 zł i to aż z 30% wskazań. Zaraz za nim uplasowała się odpowiedź 1501-3000 zł (23%), trzecie miejsce to najniższy pułap do 500 zł. Taką odpowiedź wskazało 21% ankietowanych.

Z jakich form zadłużeń najlepiej korzystać?

Każdy z powyższych produktów finansowych wiąże się ze zobowiązaniem finansowym, jednak przyznawanym na innych zasadach. Zatem, z której formy finansowania swoich potrzeb najlepiej korzystać?

- Zakupy na raty – są dla nas najwygodniejszą opcją, jeśli potrzebujemy kupić konkretną rzecz, za którą nie możemy zapłacić gotówką w danym momencie, a chcemy jednocześnie zaoszczędzić na czasie. Kupując na raty godzimy się na pożyczkę, która pokrywa koszt zakupu i od razy wpływa na konto sprzedawcy, a my w systemie ratalnym zwracamy instytucji udzielającej kredytu całą kwotę. Oszczędność czasu polega na tym, iż zazwyczaj punkt zawierania umowy znajduje się w miejscu zakupu sprzętu. Ponadto przy takiej formule banki często oferują raty o zerowym oprocentowaniu. Jednak zanim się na nie zdecydujemy, dokładnie przeczytajmy umowę, aby nie paść ofiarą tzw. „zapisów małym druczkiem”!

- Pożyczka gotówkowa – daje nam dużo więcej swobody, gdyż najpierw możemy się na nią zdecydować, a dopiero później przeznaczyć wybraną przez nas część pieniędzy na określone cele. Ponadto, jeśli poświęcimy czas na research, możemy wybrać najkorzystniejszą ofertę pożyczkową na rynku. Jednak takie rozwiązanie zawsze wiąże się z oprocentowaniem pożyczki i w efekcie będziemy musieli oddać instytucji udzielającej nam kredytu wyższą kwotę niż ta przez nas pożyczana.

- Karta kredytowa – jest świetnym zabezpieczeniem na „czarną godzinę”. Jeśli pod koniec miesiąca znajdziemy interesującą nas okazję cenową, a nie dysponujemy już gotówką, warto skorzystać z karty kredytowej z określonym przez nas limitem. Dzięki niej nie musimy przejmować się brakującymi kwotami, a wraz z przyjściem kolejnego wynagrodzenia od pracodawcy możemy spłacić nasze zadłużenie na karcie. Z tego rozwiązania warto korzystać tylko wtedy, gdy jesteśmy pewni przypływu gotówki w niedługim czasie od skorzystanie z karty kredytowej, gdyż nieopłacenie zadłużenia w terminie zazwyczaj wiąże się z naliczeniem odsetek.

- Limit na karcie debetowej – to idealne rozwiązanie, jeśli zdarza nam się, iż pod koniec miesiąca brakuje nam drobnych kwot na bieżące potrzeby. Indywidualnie ustalony limit pozwoli nieznacznie przekroczyć saldo naszego konta, które wyrównuje się wraz z ponownym wpłynięciem na nie pieniędzy.

Kredyt hipoteczny i pożyczka gotówkowa. Tego boją się Polacy

Kredyt hipoteczny i pożyczka gotówkowa. Tego boją się Polacy

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty mieszkaniowe na szczytach, ratalne na wysokiej fali wzrostowej

-

Kredyty mieszkaniowe - rekordowy październik 2023

-

Wartość kredytów mieszkaniowych we IX 2023 wyższa aż o 232,7% r/r

-

Ożywienie w kredytach mieszkaniowych trwa

-

Kredyty ratalne - kontynuacja hossy

-

Kredyty i pożyczki pozabankowe w I połowie 2023 roku

-

Kredyty mieszkaniowe powoli w górę

-

Kredyty ratalne w mistrzowskiej formie

-

Kredyty ratalne wciąż w dobrej formie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}