Płynność finansowa: jak łatwo ją stracić?

2014-06-02 12:26

Firma może zbankrutować przez jedną niezapłaconą fakturę © onurakgul - Fotolia.com

Przeczytaj także: Co lepsze? Kredyt obrotowy czy faktoring?

Zachowanie płynności jest niezbędnym warunkiem istnienia firmy, ważniejszym nawet niż osiąganie dodatnich wyników finansowych. Aby móc działać w sposób niezakłócony, mała firma musi tak organizować swoje płatności, aby mieć w kasie środki na ich pokrycie, co z kolei zależy od płatności dokonywanych przez odbiorców. Chodzi tu więc z jednej strony o odpowiednie dopasowanie czasowe wpływów i wypływów, ale również o to, aby odbiorcy trzymali się ustalonych terminów. I tu zwykle zaczynają się problemy. Według wywiadowni gospodarczej Bisnode, zaledwie co czwarta faktura jest w Polsce opłacana na czas. Idea Bank i Tax Care, w kolejnym poradniku dotyczącym płynności finansowej w małych firmach, prześledziły na przykładzie, jakie konsekwencje dla firmy mogą mieć takie opóźnienia w płatnościach.Podstawowe założenia case study:

- Podmiot: importer i dystrybutor wina.

- Miesięczny przychód: 50 tys. zł, miesięczne koszty: 44,5 tys. zł, miesięczny dochód: 5,5 tys. zł.

- Miesięcznie obsługuje 6 drobnych klientów (po 5 tys. zł przychodu każdy) i jednego klienta głównego (20 tys. zł przychodu).

-

Warunki płatności od odbiorców:

- Drobni klienci – płatność po 7 dniach od dostawy towaru,

- Główny klient – płatność po 21 dniach od dostawy towaru.

- Zakup towarów importowanych odbywa się dwa razy w miesiącu (po 15 tys. zł), na początku i w połowie każdego miesiąca.

-

Zatrudnienie:

- Handlowiec: wynagrodzenie 2 tys. zł brutto podstawy + 5% prowizji od sprzedaży,

- Asystentka: wynagrodzenie 1,5 tys. zł brutto, zatrudnienie na ¾ etatu.

-

Pozostałe koszty:

- Leasing samochodu przedsiębiorcy i samochodu handlowca,

- Paliwo,

- Księgowość,

- Telefony,

- Wynajem biura.

Terminowy kontrahent to skarb

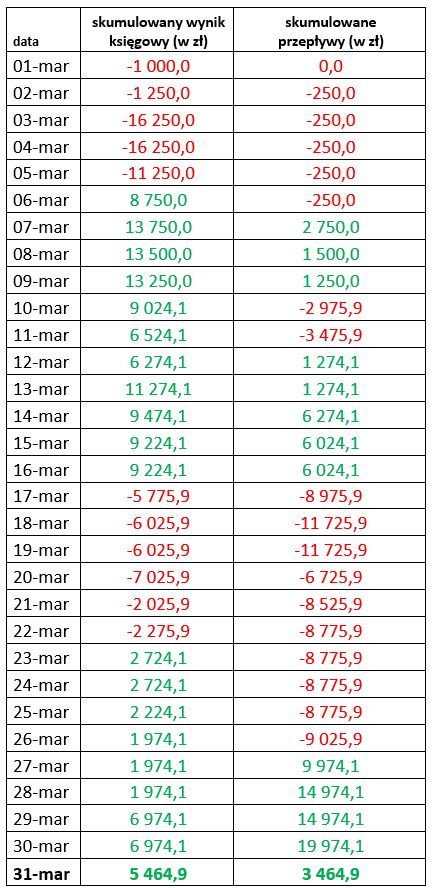

Przyjmijmy w wariancie optymistycznym, że zarówno drobni klienci, jak i główny odbiorca, opłacają swoje faktury w terminie. W przypadku głównego klienta oznacza, że przelew za fakturę na kwotę 20 tys. zł, wystawioną 6 marca, trafia na konto firmy po 21 dniach, czyli 27 marca. Pomimo, że sytuacja jest „idealna”, w firmowej kasie i tak występuj/ą niedobory gotówki (skumulowane wpływy z marca nie wystarczają na pokrycie bieżących wydatków) wynikające z dokonywania płatności, np. za zakupione towary. Maksymalne niedobory, występujące w dniach 18 i 19 marca, sięgają prawie 12 tys. zł – taką „górkę” w gotówce musi sobie zapewnić firma z poprzednich miesięcy, aby móc na bieżąco regulować swoje zobowiązania. Sytuacja odwraca się jednak po dokonaniu płatności przez głównego odbiorcę, dzięki czemu firma kończy miesiąc nie tylko z dodatnim wynikiem księgowym, ale też z zapasem gotówki na kwotę prawie 3,5 tys. zł.

fot. mat. prasowe

Przepływy finansowe w marcu – wariant optymistyczny

Przyjmijmy w wariancie optymistycznym, że zarówno drobni klienci, jak i główny odbiorca, opłacają swoje faktury w terminie.

Dwa tygodnie robią różnicę

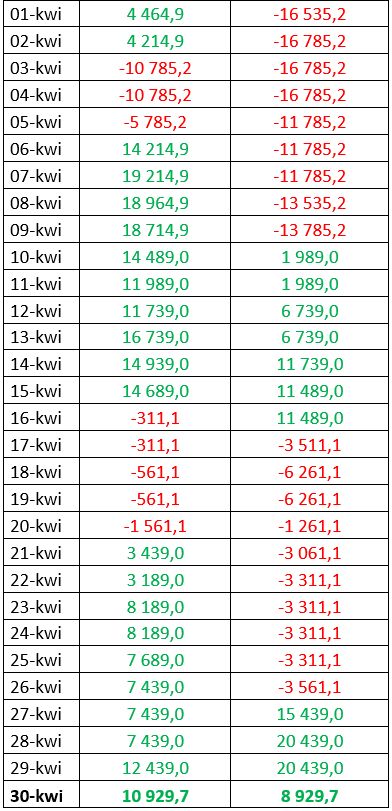

A teraz zobaczmy co stanie się z tą samą firmą importującą wina w sytuacji, gdy jej główny klient spóźni się z płatnością o 2 tygodnie: przelew na kwotę 20 tys. zł z tytułu faktury wystawionej na początku marca, wpłynie na jej konto dopiero w kolejnym miesiącu, dokładnie 10 kwietnia. Sytuacja płynnościowa firmy pogorszy się w takim wypadku zasadniczo. Mimo osiągnięcia takiego samego, jak w wariancie optymistycznym, dodatniego wyniku księgowego, niedobór gotówki w kasie firmy przekroczy w ostatnim dniu marca 16,5 tys. zł i jeszcze wzrośnie w pierwszych dniach kwietnia.

fot. mat. prasowe

Przepływy finansowe w marcu – wariant realistyczny

Mimo osiągnięcia takiego samego, jak w wariancie optymistycznym, dodatniego wyniku księgowego, niedobór gotówki w kasie firmy przekroczy w ostatnim dniu marca 16,5 tys. zł i jeszcze wzrośnie w pierwszych dniach kwietnia.

fot. mat. prasowe

Przepływy finansowe w kwietniu – wariant realistyczny cd

W takiej sytuacji firma musi albo uzyskać finansowanie, np. kredyt, albo opóźnić regulowanie swoich wydatków.

W takiej sytuacji firma musi albo uzyskać finansowanie, np. kredyt, albo opóźnić regulowanie swoich wydatków. Importer raczej nie zdecyduje się na to, aby nie zakupić nowego towaru, bo to oznaczałoby problemy z generowaniem przychodów w przyszłości. Do wyboru pozostaje mu jednak opóźnienie płatności za wynajem magazynu, opóźnienie wypłaty wynagrodzeń dla pracowników albo nieuregulowanie w terminie rat leasingowych.

60 dni spóźnienia może oznaczać koniec firmy

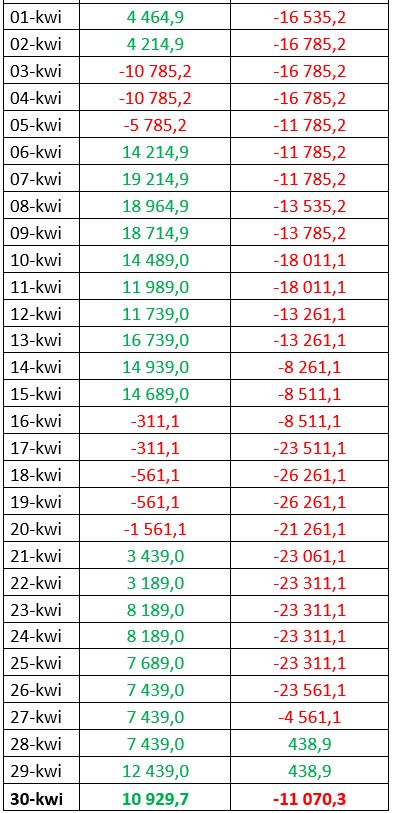

Możemy sobie wyobrazić bardziej skrajną, choć wcale nie tak mało prawdopodobną, sytuację, w której główny klient spóźnia się z płatnością aż o 60 dni. Nasz przykładowy importer win – mimo wciąż tego samego, dodatniego wyniku księgowego – znajdzie się w bardzo złej kondycji finansowej. Jego maksymalne braki gotówki w kasie przekroczą 26 tys. zł, a stan niedoboru, równoznaczny z brakiem płynności finansowej, będzie utrzymywał się przez półtora miesiąca. Firma z pewnością nie poradzi sobie z taką sytuacją bez wstrzymania swoich płatności czy renegocjacji kontraktów z dostawcami oraz finasowaniem zewnętrznym. Z uzyskaniem kredytu bankowego może mieć już w takiej sytuacji problem. Co więcej, jeżeli – z powodu braku płynności – przestanie regulować własne płatności, musi liczyć się z tym, że trafi do różnego rodzaju rejestrów niesolidnych płatników. A to dodatkowo utrudni dostęp do kredytu w przyszłości. W wariancie pesymistycznym, pomimo tego samego co w poprzednich dwóch wariantach dodatniego wyniku księgowego, firma kończy zarówno marzec, jak i kwiecień z ujemnym stanem gotówki.

fot. mat. prasowe

Przepływy finansowe w marcu – wariant pesymistyczny

Możemy sobie wyobrazić bardziej skrajną, choć wcale nie tak mało prawdopodobną, sytuację, w której główny klient spóźnia się z płatnością aż o 60 dni.

fot. mat. prasowe

Przepływy finansowe w kwietniu – wariant pesymistyczny cd

W wariancie pesymistycznym, pomimo tego samego co w poprzednich dwóch wariantach dodatniego wyniku księgowego, firma kończy zarówno marzec, jak i kwiecień z ujemnym stanem gotówki.

Katarzyna Siwek,

Adam Zagała, Inkubator Przedsiębiorczości

Liczba niewypłacalności firm rekordowa w 2023 roku

Liczba niewypłacalności firm rekordowa w 2023 roku

oprac. : eGospodarka.pl

Przeczytaj także

-

13 firm dziennie ogłasza niewypłacalność

-

Liczba niewypłacalności firm wciąż wysoka, ale dynamika nieznacznie hamuje

-

Niewypłacalności sektora MSP w Polsce wzrosły o 350% od 2019 roku

-

Płynność finansowa w 3 krokach

-

41,5 mld zł zaległości firm

-

Zatory płatnicze w I kw. 2023. Rekordowy wzrost

-

Rośnie liczba niewypłacalności firm. Zaległości sięgają 47,4 mln zł

-

Zatory płatnicze w IV kw. 2022. Najwyższy przyrost w budownictwie

-

Wzrost cen uderza we wszystkie branże

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}