Zdolność kredytowa: indeks VIII 2013

2013-10-02 12:41

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

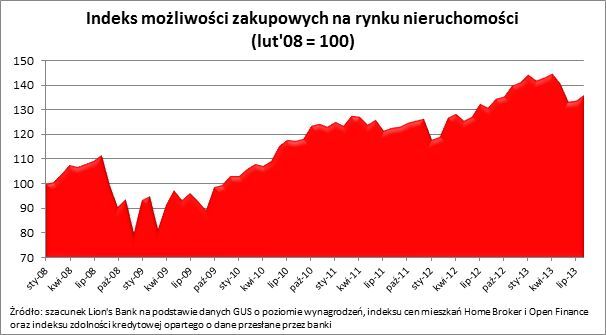

W sierpniu możliwości zakupowe Polaków na ryku nieruchomości wzrosły względem lipca – wynika z indeksu możliwości zakupowych stworzonego przez Lion’s Bank. Dziś też znacznie łatwiej niż rok temu stać się właścicielem mieszkania: indeks możliwości zakupowych wzrósł do 135,9 pkt. ze130,9 pkt. przed rokiem, czyli o 4,5%. Teoretycznie oznacza to, że jeśli rodzina składająca się z 3 osób mogła w grudniu 2008 roku pozwolić sobie na zakup 130,9 m kw. mieszkania, to dziś mogłaby kupić 135,9 m kw. Jeśli natomiast za nieruchomość bazową przyjąć lokal o powierzchni 50 m kw., to dziś możliwości zakupowe wyniosłyby 51,9 m kw.Pełny obraz rynku

Indeks możliwości zakupowych obrazuje jak zmienia się siła nabywcza modelowej rodziny na rynku nieruchomości. Jest ona tym większa, im niższe są ceny mieszkań, a wyższe zarobki i zdolność kredytowa.

Indeks łączy w sobie trzy elementy:

- zmiany poziomu wynagrodzeń – na podstawie danych GUS o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw bez wypłat z zysków (dane uśrednione z odczytów za ostatnie 12 miesięcy),

- zmiany cen nieruchomości – na podstawie indeksu cen transakcyjnych mieszkań w 16 największych miastach Polski (dane Open Finance i Home Broker),

- zmiany poziomu mediany zdolności kredytowej modelowej 3-os. rodziny o dochodzie 5 tys. zł netto (dane Home Broker).

Połączenie tych trzech czynników w jeden indeks jest sporym uproszczeniem, ale dzięki temu w prosty i syntetyczny sposób zderzyć można siłę popytu na rynku nieruchomości (zarobki i potencjał do zadłużania się ludności) z cenami mieszkań. Za moment „startowy” przyjęto styczeń 2008 r. – wtedy też indeks przyjmuje wartość 100 punktów.

W badanym okresie najłatwiej było zostać właścicielem lokalu w kwietniu 2013 r., kiedy indeks osiągnął wartość 144,5 punktów. Jego ówczesny poziom oznaczał, że statystyczna rodzina mogłaby kupić o ponad 80% większe mieszkanie niż w grudniu 2008 r., kiedy indeks możliwości zakupowych znalazł się na najniższym poziomie (80 pkt).

fot. Gina Sanders - Fotolia.com

Pożyczyć można więcej

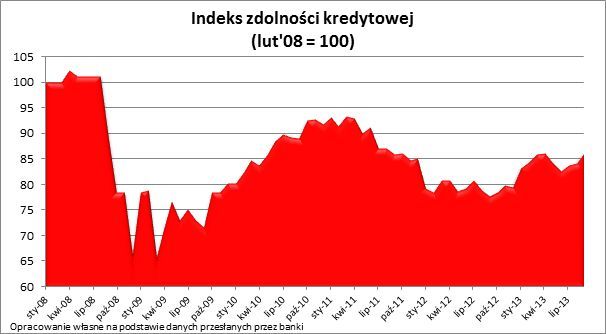

W sierpniu br. 3-osobowa rodzina z dochodem 5 tys. zł netto mogła od banku pożyczyć na 30 lat przeciętnie 386,5 tys. zł.

Pożyczyć można więcej

Pozytywna zmiana notowań indeksu to głównie wynik łatwiejszego dostępu do finansowania bankowego. W otoczeniu rekordowo niskich stóp procentowych banki są skłonne pożyczać kredytobiorcom więcej. I tak w sierpniu br. 3-osobowa rodzina z dochodem 5 tys. zł netto mogła od banku pożyczyć na 30 lat przeciętnie 386,5 tys. zł, a dane za wrzesień pokazują, że wynik ten byłby jeszcze wyższy (395 tys. zł). W efekcie w sierpniu br. banki skłonne były modelowej rodzinie pożyczyć 25 tys. zł więcej, a we wrześniu aż o 33 tys. zł więcej niż w analogicznym okresie przed rokiem.

Umiarkowanie pozytywnie na odczyt indeksu wpłynął też wzrost przeciętnego poziomu wynagrodzeń. Liczony jako średnia dla ostatnich 12 obwieszczeń GUS-u o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw wzrósł z 3698,40 zł brutto miesięcznie w sierpniu 2012 do 3783,57 w sierpniu 2013.

fot. mat. prasowe

Indeks możliwości zakupowych na rynku nieruchomości

W sierpniu możliwości zakupowe Polaków na ryku nieruchomości wzrosły względem lipca – wynika z indeksu możliwości zakupowych stworzonego przez Lion’s Bank.

Ceny rosną, ale statystycznie

Negatywnie na możliwości zakupowe Polaków działa w ostatnich miesiącach jedynie fakt, że od początku roku rośnie przeciętna cena transakcyjna kupowanego mieszkania. Zgodnie z danymi Home Broker i Open Finance w ostatnich 12 miesiącach mieszkania zdrożały o 5,2% (sierpień 2012 do sierpnia 2013).Od grudnia indeks zanotował aż 11,3-proc. zwyżkę. Informacja ta wymaga jednak kilku słów wyjaśnienia. Trzeba bowiem pamiętać, że część obserwowanego odbicia jest konsekwencją zakończenia w zeszłym roku programu dopłat do kredytów. Faworyzował on kwotami idącymi niejednokrotnie w dziesiątki tysięcy złotych zakupy najtańszych lokali, co w 2012 roku zaniżało przeciętną cenę transakcyjną tym mocniej, im bardziej zbliżał się koniec programu „Rodzina na swoim”. Dziś, jak wynika z danych Home Broker, nabywcy kupują lokale bardziej atrakcyjne, a przez to droższe. Z tym czynnikiem należy więc wiązać sporą część wzrostu przeciętnej ceny transakcyjnej obserwowanej dziś w ujęciu r/r.

fot. mat. prasowe

Indeks zdolności kredytowej

Pozytywna zmiana notowań indeksu to głównie wynik łatwiejszego dostępu do finansowania bankowego. W otoczeniu rekordowo niskich stóp procentowych banki są skłonne pożyczać kredytobiorcom więcej.

Przedstawione wyniki są efektem wielu uproszczeń. Uwzględniają one przeciętną ofertę rynkową kredytów mieszkaniowych dla 3-os rodziny z dochodem 5 tys. zł netto, przeciętną cenę transakcyjną mieszkania i poziom wynagrodzeń w sektorze przedsiębiorstw (za GUS). Nie wzięto natomiast pod uwagę np. możliwości skorzystania z programów dopłat do kredytu, wymagań co do wysokości wkładu własnego czy różnicy w przeciętnej cenie metra kwadratowego mieszkania o mniejszym i większym metrażu.

Bartosz Turek

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}