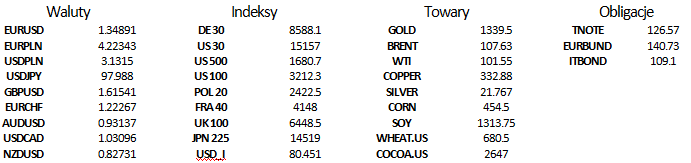

Awersja do ryzyka powróciła na rynki finansowe

2013-09-30 11:33

Wczorajszy tydzień przyniósł konsolidację na większości rynków i znacząco załagodził apetyt na ryzyko. Widać, że po zaskoczeniu spowodowanym przez decyzję FOMC, inwestorzy postanowili przeczekać tydzień bez bardzo istotnych odczytów makroekonomicznych, wyglądając porozumienia w sprawie budżetu w USA.

Przeczytaj także: Sygnały poprawy na rynku pracy w USA bez wpływu na dolara

Niestety do dziś ostatecznego rozwiązania nie udało się wypracować. Republikanie a szczególnie ich młodsza frakcja twardo sprzeciwiają się reformie zwanej Obamacare i jak twierdzą zgodzą się na uchwalanie budżety tylko przy jej zlikwidowaniu. Obecna uchwała kongresu, która miałaby odroczyć reformę o rok, dając czas, w intencji republikanów, na wycofanie się z niej, niezostanie zaakceptowana przez Senat jak zapewnił szef demokratycznej większości. Na wypracowanie porozumienia pozostało już bardzo mało czasu i istnieje bardzo duże ryzyko wystąpienia tzw. „government shutdown”, czyli konieczności automatycznego zwieszenia funkcjonowania wszystkich instytucji federalnych i przymusowe bezpłatne urlopy dla prawie miliona pracowników. Jak widać nie można obecnie liczyć na racjonalność części republikanów, głównie członków „Tea Party”, którzy nie uznają mandatu Baracka Obamy do wprowadzenia tej reformy, pomimo wybrania go na druga kadencję w ostatnich wyborach.Jeżeli uda się osiągną porozumienie w USA, nadchodzący tydzień powinien przynieść odpowiedź co do kierunków poruszania się głównych par walutowych w najbliższych miesiącach, gdyż poznamy bardzo wiele istotnych informacji makroekonomicznych i istnieje możliwość, że to nie dolar będzie poruszał rynkami. Najważniejsze oczywiście, będą odczyty o zmianie zatrudnienia w sektorze pozarolniczym (Payrolls) w USA. Jednak nie można zapominać, że w środę poznamy decyzję ECB ws. stóp procentowych i jak zwykle rynki z wielką uwagą będą wsłuchiwały się w słowa na konferencji po posiedzeniu. Szczególnie interesująca będzie kwestia wdrażania przez ECB programu LTRO 3 oraz tego jak ECB odniesie się do decyzji FED, która znacząco osłabiła dolara, co niekorzystnie wpływa na konkurencyjność europejskiego eksportu i w konsekwencji może zaszkodzić i tak rachitycznej na razie poprawie w europejskiej gospodarce. Szereg odczytów PMI napłynie w tym tygodniu na rynki z Wielkiej Brytanii, powinny one wskazać kierunek dalszego ruchu funta, który znajduje się w silnym trendzie wzrostowym, a jago notowania znacząco wsparły słowa Marka Cerneya, który poddał w wątpliwość zasadność kontynuowania programu QE przez Bank Anglii. Istotne odczyty napłyną także z Japonii, gdzie po publikacji indeksu Tankan za III kwartał przez Bank Japonii, premier Abe ma podać do wiadomości publicznej decyzję ws. podatku VAT, a w piątek swe posiedzenie zakończy Bank Japonii i na konferencji prasowej, za pewne usłyszymy komentarz do perspektyw gospodarczych ze strony prezesa Haruhiko Kurody. Ważne dane poznamy również w kontekście AUD, gdyż co prawda zmiana stóp procentowych przez RBA nie jest spodziewana, to można zakładać, że na konferencji pojawią się interwencje słowne w celu osłabienia australijskiej waluty, na którą wpływ może mieć także odczyt rządowego PMI dla Chin. Jak widać korelacje na głównych parach mogą zostać w obecnym tygodni zachwiane, chociaż jeżeli nie uda się osiągnąć porozumienia w USA to dane makro mogą okazać się bez znaczenia a rynki będą przesuwać się w stronę bezpiecznych aktywów.

fot. mat. prasowe

USD/JPY na dzisiejszym otwarciu znacząco tracił i broni obecnie bardzo istotnej strefy wsparcia wyznaczonej przez 200 sesyjną średnia oraz linie trendu spadkowego, którą wcześniej wybito. Zamknięcie dnia poniżej okolic 97.60-97.70 byłoby sygnałem do dalszych spadków w stronę 97.30 i dalej do 96.80, co jest prawdopodobne jeżeli nie uda się osiągną porozumienia w USA.

fot. mat. prasowe

Kryzys polityczny we Włoszech

fot. mat. prasowe

W sobotę podało się do dymisji 5 ministrów z rządu premiera Enrico Letty. Odchodzący ministrowie związani byli z partią byłego premiera Silvio Berlusconiego, centroprawicowym Ludem Wolności.

Oficjalnym powodem podania się ministrów do dymisji była decyzja premiera Enrico Letty o przełożeniu prac na projektem budżetu, co oznacza, że wbrew wcześniejszym zapowiedziom, od 1 października wejdzie w życie podwyżka podatku VAT. Podatek od wartości dodanej zostanie podniesiony z dotychczasowych 21% do poziomu 22%. Berlusconi ogłosił, iż prawica nie może popierać rządu podnoszącego podatki i opowiedział się wczoraj za niezwłocznym rozpisaniem przedterminowych wyborów.

Wśród komentatorów włoskiej sceny politycznej panuje przekonanie, że Berlusconi wywołał kryzys rządowy, aby nie doprowadzić do głosownia w sprawie wygaśnięcia jego mandatu senatora, po tym jak został prawomocnie skazany na cztery lata więzienia za oszustwa podatkowe.

Głosowanie w sprawie pozbawienia Berlusconiego mandatu senatorskiego zaplanowane jest na 4 października.

Pomimo faktu, iż rynki przez dłuższy czas wydawały się zaimpregnowane na informacje spływające z dysfunkcyjnego włoskiego parlamentu, to powoli zaczyna dominować pogląd, iż rzeczy zaczynają wymykać się spod kontroli.

Powyższa zmiana w sentymencie najprawdopodobniej zdominuje dzisiejszą sesję na włoskiej giełdzie i doprowadzi do wzrostu rentowności na włoskich obligacjach.

Koszty finansowania Włoch osiągnęły na piątkowej akcji 5- i 10-letnich obligacji rządowych trzymiesięczne maksimum. W przypadku powiedzenia się planu Berlusconiego i rozwiązania parlamentu przez prezydenta Giorgio Napolitano rentowności włoskiego długu mogą tylko wzrosnąć.

AUD w oczekiwaniu na decyzję RBA

fot. mat. prasowe

AUD/CAD, interwał czterogodzinny

AUD/CAD, interwał czterogodzinny

Powszechnie obowiązująca interpretacja komunikatów dobiegających z Banku Rezerwy Australii mówi, iż RBA znajduje się obecnie w trybie „poczekamy, zobaczymy”.

Konkretnie oznacza to, że na wtorkowym posiedzeniu RBA podejmie najprawdopodobniej decyzję o pozostawieniu stóp procentowych na dotychczasowym poziomie 2.5% (ostatnia zmiana stóp miała miejsce w sierpniu, kiedy to RBA dokonała obniżki o 25 punktów bazowych).

Należy jednak pamiętać, iż komunikaty RBA cały czas charakteryzują się wyraźnym gołębim tonem, co może sugerować, że cykl luzowania polityki monetarnej nie został jeszcze zakończony. Równocześnie, we wrześniowym komunikacie prasowym RBA podkreślała, iż w bieżącym cyklu skumulowane cięcia wyniosły 225 punktów bazowych, z czego 50 pb przeprowadzono

w roku 2013.

W materiałach prasowych RBA wprost komunikuje, iż zmiany w polityce monetarnej mogą oddziaływać na gospodarkę w dużym opóźnieniem, w związku z czym należy wstrzymać się z oceną wpływu obniżek.

Częściowy efekt luźniejszej polityki można było dotychczas zauważyć na rynku mieszkań, gdzie wzrost cen wyniósł 5% w stosunku rocznym w II kw. 2013. W tym samym okresie porównywalnie wzrósł wolumen inwestycji mieszkaniowych.

Dla poziomu paru AUD/CAD nie bez znaczenia pozostanie dzisiejszy odczyt indeksu PMI w Chinach, który prawdopodobnie zdecydowanie zdominuje dane dla Kanady: zarówno inflację producentką jak i odczyt miesięcznej zmiany Produktu Krajowego Brutto w lipcu (szczegóły w kalendarium na najbliższe godziny).

Ostatnie wydarzenia

- Japonia: Indeks PMI dla przemysłu za wrzesień 52.5, poprzednio 52,2.

- Chiny: finalny indeks PMI dla przemysłu za wrzesień 50.2, prognoza 51.2, poprzednio 50,1

- Nowa Zelandia: współczynnik zaufania biznesu 54.1, poprzednio 48.1

- Włochy: W sobotę do dymisji podało się 5 ministrów związanych z partią byłego premiera Silvio Berlusconiego - Ludem Wolności

- Austria: W wyborach parlamentarnych w niedzielę dotychczas rządząca koalicja socjaldemokratów i konserwatystów zdobyła większość miejsc w radzie narodowej

Kalendarz na najbliższe godziny

EUR 11:00 Inflacja HICP za wrzesień (r/r): prognoza 1.2%, poprzednio 1.3%

EUR 11:00 Inflacja konsumencka CPI za wrzesień (r/r): prognoza 1.1%, poprzednio 1.3%

CAD 14:30 Zmiana PKB w lipcu (m/m): prognoza 0.5%, poprzednio -0.5%

EUR 14:30 Wystąpienie publiczne członka zarządu ECB Yves’a Mersch’a

USD 15:45 Indeks Chicago PMI za wrzesień: prognoza 54, poprzednio 53

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}