Eurodolar tuż przed ważnym oporem

2013-07-29 13:17

Bieżący tydzień powinien przynieść rozstrzygnięcie sytuacji na co najmniej kilku najważniejszych parach walutowych, a to za sprawą publikacji wielu kluczowych danych makro: z Japonii we wtorek, z USA oraz Eurolandu w drugiej połowie tygodnia i decyzjom trzech banków centralnych na temat stopy procentowej. We środę swoją decyzję ogłosi FOMC, a w czwartek ECB oraz Bank of England.

Przeczytaj także: Ciekawa sytuacja na rynku ropy może sugerować głębszą korektę

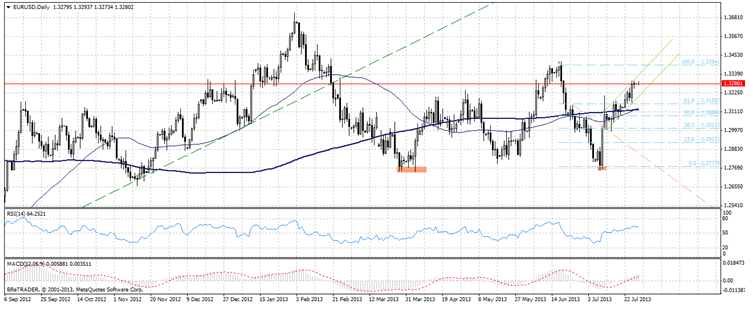

Największą uwagę inwestorów przykują z pewnością informacje z USA. Zgodnie z ostatnimi doniesieniami, FED może zmienić wytyczne co do prowadzenia polityki pieniężnej, chodzi o możliwą modyfikację celu stopy bezrobocia, przy której FED rozpocznie zacieśnianie polityki pieniężnej, przez stopniową podwyżkę stóp. Obecny poziom bezrobocia, przy którym rozważana będzie podwyżka stóp procentowych to 6.5%, dodatkowym wymogiem jest wzrost inflacji do 2.5% r/r. Dodatkowo rynek spodziewa się nakreślenia przez FOMC horyzontu ograniczenia poziomu miesięcznych zakupów aktywów w kolejnych miesiącach, w ramach prowadzonego programu QE.Wyczekiwanie na solidniejsze impulsy widać w zachowaniu pary EUR/USD. Wyznaczone pod koniec ubiegłego tygodnia miesięczne szczyty, pokrywają się z linią oporu/wsparcia odpowiednio w grudniu ubiegłego i styczniu tego roku. Kurs od piątku poruszał się w wąskim paśmie wahań, nie będąc w stanie przebić poziomu 1.33, dając inwestorom chwilę oddechu przed wydarzeniami bieżącego tygodnia. Kluczowe wsparcia w przypadku ewentualnej korekty to poziomy: 1.32 (dolne ograniczenie kanału wzrostowego, w którym wykres poruszał się w II połowie lipca.), oraz przedział 1.315-1.309 (dwa kluczowe poziomy Fibo fali spadkowej z przełomu czerwca i lipca oraz przecinające się właśnie 50- i 200-sesyjna średnia krocząca). Przecięcie się średnich zwiększa szansę realizacji w średnim horyzoncie czasowym scenariusza wzrostowego, z zasięgiem w okolicach szczytów z połowy czerwca (poziom 1.34) oraz początku lutego (1.37).

fot. mat. prasowe

Przed nami istotny tydzień, obfitujące w odczyty z gospodarek oraz komunikaty po posiedzeniach banków centralnych, które będą ważnym komentarzem do bieżącej sytuacji makro poszczególnych krajów. Możemy spodziewać się także publikacji wytycznych dla prowadzenia polityki monetarnej. Tymczasem dzisiejszy dzień powinien upłynąć spokojnie, o ile światła dziennego nie ujrzą kolejne przecieki co do realizacji możliwych scenariuszy na posiedzeniach poszczególnych banków. Z danych makro, opublikowane zostaną jedynie wyniki sprzedaży detalicznej wg. CBI w Wielkiej Brytanii oraz Indeks podpisanych umów kupna domów w czerwcu.

fot. mat. prasowe

Możliwe dalsze odreagowanie na AUD/USD

fot. mat. prasowe

Nadchodzący tydzień przyniesie kilka ważnych odczytów z australijskiej gospodarki. We wtorek poznamy miesięczną dynamikę wskaźnika domów oddanych do użytku. Rynek oczekuje odczytu 2.2% lepszego niż w poprzednim miesiącu, ale ma to pokrycie także w ostatnich minutkach RBA, gdzie zostało wspomniane, iż poprawę w tym sektorze notuje się w większości stanów. We wtorek przemawia także szef RBA Glenn Stevens, a jego wypowiedź będzie dotyczyła bieżącej polityki monetarnej, co może wnieść zmienność na rynek, zwłaszcza gdy odniesie się on do ostatnich minutek. W środę ukaże się dynamika udzielonych kredytów dla sektora prywatnego, a w czwartek ceny eksportu i importu. W piątek nasza uwaga będzie skupiona na danych o inflacji producentów (PPI).

RBA, jak większość Banków Centralnych utrzymuje luźną politykę monetarną, chociaż podczas ostatniej decyzji o pozostawieniu stóp procentowych na niezmienionym poziomie, Komitet wskazywał na „odpowiednią” politykę akomodacyjną w danym momencie oraz wpływie słabszego dolara australijskiego na gospodarkę. Stress-testy przeprowadzane przez banki inwestycyjne wskazują, że nawet w przypadku ogromnego spadku dynamiki PKB w Chinach (do 3.0% r/r), PKB Australii straciłoby 1.4 p.p. wzrostu, a część strat zostałaby zneutralizowana przez spadający kurs AUD (rynki reagują zdecydowaną wyprzedażą AUD na słabsze dane z Chin). Biorąc pod uwagę te prognozy, można wysunąć tezę, że inwestorzy przeceniają destrukcyjny wpływ obecnych zmian w Chinach na australijską gospodarkę. Okazuje się bowiem, że australijski eksport do Chin zalicza ostatnio kolejne maksima, a dla kontrastu Nowa Zelandia, która nie eksportuje do Chin rud żelaza czy węgla, notuje spadki eksportu z uwagi na aprecjację dolara nowozelandzkiego.

Analiza pozycji w AUD wśród banków inwestycyjnych wskazuje ekstremum krótkich pozycji, co historycznie poprzedzało odbicie. Prawdopodobnie para AUD/USD obierze kierunek w środę, kiedy FED wyda swój komunikat (rynek oczekuje gołębiego komunikatu).

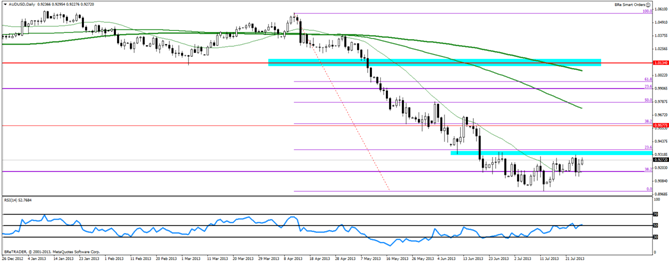

Jeśli AUD/USD pokona barierę w postaci obszaru 0.9320-70, można oczekiwać dalszego odreagowania w kierunku 0.9577. Uwaga na czwartkowe PMI z Chin, które mogą popsuć nastawienie do ryzyka.

Wzrost cen złota możliwy dzięki korekcie USD

fot. mat. prasowe

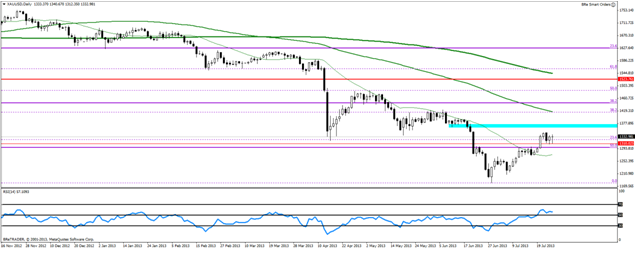

Zaliczając dołek na poziomie 1180 dolarów za uncję, złoto zyskało w ciągu lipca ponad 150 dolarów. Obecnie znajdujemy się w okolicy 23.6% zniesienia fali spadkowej zapoczątkowanej w październiku 2012 oraz 50% zniesienia długoterminowej fali wzrostowej zapoczątkowanej w październiku 2008. Potencjalnie jest to dobra baza do walki o wyższe poziomy, z pierwszym silniejszym oporem w okolicy 1360-1380. Ewentualny spadek poniżej 1298 USD/oz prawdopodobnie aktywuje zlecenia stop-loss i doprowadzi do silniejszej fali spadkowej. Sygnał kupna potwierdza przebicie krótkoterminowych średnich kroczących oraz RSI na poziomie wyższym od 50 pkt.

Fundamentalnie w przypadku złota jednak nic się nie zmieniło. Inwestorzy nadal wycofują środki z funduszy ETF (chociaż wypływy ostatnio zwalniają tempo), Banki Centralne rynków wschodzących kupują kruszec, a popyt przemysłowy nie notuje wysokich poziomów, z uwagi na globalne spowolnienie. Część rynku jest zdania, że złoto nie jest już bezpieczną przystanią, a aktywem ryzykownym. Należy jednak pamiętać, że ostatnie wzrosty cen złota wynikają ze słabości amerykańskiego dolara, a nie pozytywnego sentymentu wokół złota, tak jak ma to miejsce w przypadku ryzykownych aktywów. Po przygotowaniu rynków przez FED na wycofanie QE grany jest prosty schemat: dobre dane z USA potwierdzają wycofanie QE i wpływają negatywnie na ryzykowne aktywa (spadają ceny akcji, kursy walut ryzykownych jak EUR, GBP, AUD, NZD, PLN, a przede wszystkim rosną rentowności, które napędzają strach inwestorów). Słabsze dane ze Stanów mają dokładnie odwrotny wpływ. Nie jest więc regułą, że informacja pozytywna dla ryzyka powoduje wzrosty cen złota, a jedynie spadek kursu dolara, w którym wyceniane jest złoto.

Można zatem oczekiwać, że wraz z końcem korekty na dolarze amerykańskim, rozpocznie się kolejna, średnioterminowa fala spadkowa na XAU/USD.

Ostatnie wydarzenia

- Japonia: Sprzedaż detaliczna 1.6% r/r (prognozowano 1.7% wzrostu)

- Japonia: Szef BoJ S. Kuroda zakłada, że dwustopniowe podniesienie podatku od sprzedaży nie zaszkodzi wzrostowi, o ile Japonia utrzyma dyscyplinę budżetową, Kuroda spodziewa się osiągnięcia celu inflacyjnego, a potencjalne ryzyko dla wzrostu upatruje w spowolnieniu w innych krajach.

Kalendarz na najbliższe godziny

GBP 12:00 Sprzedaż detaliczna wg CBI (lipiec); prognoza 11, poprzednio 1

USD 16:00 Indeks podpisanych umów kupna domu (m/m); prognoza -0.2%, poprzednio 6.7%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Murlak, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}

{kind=link}

{kind=link}