Zdolność kredytowa Polaków VI 2013

2013-07-12 12:55

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Spadek zdolności kredytowej w czerwcu wyniósł około dwa procent w przypadku rodziny i procent dla singla. Największy wpływ, w przypadku modelowych klientów, miał spadek średniego wynagrodzenia. Według danych GUS w maju (wartość za ten miesiąc była przyjęta do wyliczeń) spadło ono o ponad 130 zł w relacji do miesiąca poprzedniego i wyniosło 3 699,67 zł brutto.Wpływu na spadek zdolności nie miało oprocentowanie. W czerwcu praktycznie nie uległo ono zmianie w porównaniu do maja. Średnia marża banku dla kredytu, o który wnioskuje rodzina wyniosła 1,57 procent, a w przypadku singla 1,66 procent. W przeciwieństwie do wcześniejszych miesięcy nie pomogła również decyzja o obniżce stóp procentowych. Na początku czerwca Rada Polityki Pieniężnej obcięła je o kolejne 25 punktów bazowych. Zmiana ta została jednak wcześniej zdyskontowana przez rynek i nie spowodowała obniżenia stawki bazowej. Na koniec czerwca WIBOR 3M przyjął wartość 2,73 procent, co oznacza spadek w ciągu miesiąca zaledwie o 0,01 punktu procentowego.

Odczuwalne zmiany w sposobie liczenia zdolności kredytowej powinny mieć miejsce, gdy banki zaczną dostosowywać swoje wewnętrzne procedury do opublikowanej w czerwcu nowelizacji rekomendacji S.

Na korzyść kredytobiorców zadziała wydłużenie o 5 lat okresu, jaki banki będą mogły przyjąć do liczenia zdolności kredytowej. Zgodnie ze wcześniejszymi informacjami, banki będą mogły również same określać, ile wyniesie relacja zobowiązań do dochodów. Niestety, pozostałe zmiany pogorszą dostępność kredytów, jednak nie będą miały bezpośredniego wpływu na zdolność kredytową. Od nowego roku kredyty walutowe będą dostępne jedynie dla osób zarabiających w tej walucie, skrócony zostanie maksymalny okres kredytowania oraz co roku zmniejszany będzie maksymalny poziom LTV i docelowo w 2017 roku nie będzie możliwości otrzymania kredytu bez przynajmniej 20 procent środków własnych. Nowe zapisy rekomendacji mają zacząć obowiązywać od początku 2014.

fot. adam88xx - Fotolia.com

Zdolność kredytowa Polaków VI 2013

Zdolność kredytowa spada, a poprawę sytuacji może przynieść nowa rekomendacja S. Zacznie ona jednak obowiązywać od nowego roku i nie wszystkie zmiany, jakie przyniesie będą korzystne dla kredytobiorców.

Michał Krajkowski - główny analityk, Dom Kredytowy Notus

Po długim okresie rosnącej zdolności kredytowej od dwóch miesięcy obserwujemy delikatną korektę. Główną przyczyną, dla której dostępne kwoty dotychczas rosły, były obniżki stóp procentowych NBP i w konsekwencji spadek WIBOR-u. Ustabilizowanie się tej ostatniej stawki na poziomach 2,70-2,75 procent oznacza, że dostępne dla klientów kwoty przestały rosnąć, a nawet obserwujemy delikatne ich obniżenie. Kończący się cykl obniżek stóp procentowych oznacza, że ten czynnik nie będzie już pozytywnie wpływał na kształtowanie się zdolności kredytowej. Ułatwieniem w tym zakresie może być za to wprowadzenie nowej Rekomendacji S. Zgodnie z przyjętymi rozwiązaniami zdolność kredytowa będzie liczona dla dłuższego o 5 lat okresu kredytowania. Przełoży się to na zwiększenie dostępnych kwot o około 6-8 procent. Nowe regulacje banki mają obowiązek wdrożyć maksymalnie od 1 stycznia 2014 roku, ale pozostaje mieć nadzieję, że przynajmniej część instytucji nową rekomendację zacznie stosować wcześniej.

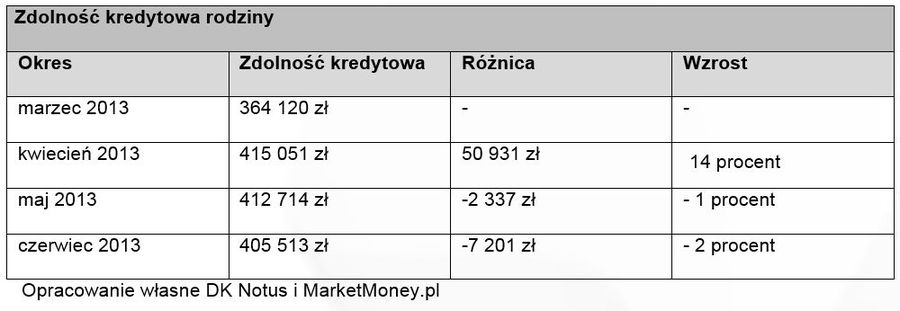

W czerwcu zdolność kredytowa modelowej rodziny spadała o 7 201 zł. Średnio małżeństwo z dzieckiem mogło otrzymać kredyt na okres 30 lat w wysokości 405 5013 zł. Najwyższą kwotę, podobnie jak w poprzednich miesiącach oferowały: Bank Millennium – 490 tys. zł (spadek o 5 tys. złotych), Bank ING – 470 tys. złotych (w tym przypadku wzrost o około 2 tys. złotych) oraz Bank Pekao S.A. – 440 tys. złotych (spadek o ponad 13 tys. złotych).

fot. mat. prasowe

Zdolność kredytowa rodziny

W czerwcu zdolność kredytowa modelowej rodziny spadała o 7 201 zł. Średnio małżeństwo z dzieckiem mogło otrzymać kredyt na okres 30 lat w wysokości 405 5013 zł.

W przypadku singla średni spadek zdolności jest mniejszy i wynosi 2 491 zł. Średnio mógł on uzyskać 204 286 zł, a najwyższą kwotę mógł zaoferować Bank Pekao S.A. – 263 tys. zł (spadek o 3 tys. zł) oraz Bank BGŻ – 232 tys. zł (wzrost o 2 tys. zł).

fot. mat. prasowe

Zdolność kredytowa singla

W przypadku singla średni spadek zdolności jest mniejszy i wynosi 2 491 zł. Średnio mógł on uzyskać 204 286 zł, a najwyższą kwotę mógł zaoferować Bank Pekao S.A. – 263 tys. zł (spadek o 3 tys. zł) oraz Bank BGŻ – 232 tys. zł (wzrost o 2 tys. zł).

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}