6 form IKE

2013-04-26 10:27

Umowę na prowadzenie IKE można zawrzeć w sześciu formach © Jeanette Dietl - Fotolia.com

Przeczytaj także: IKZE obniża podatek dochodowy

Umowę o prowadzenie indywidualnego konta emerytalnego (IKE) można zawrzeć tylko dokonując wyboru spośród pięciu rodzajów instytucji, uprawnionych do tego mocą odpowiedniej ustawy. Są to banki, towarzystwa ubezpieczeniowe (TU), towarzystwa funduszy inwestycyjnych (TFI), domy maklerskie oraz powszechne towarzystwa emerytalne (PTE). Różnią się przede wszystkim poziomem ryzyka inwestycyjnego na jakie wystawia się oszczędzający, a w konsekwencji także potencjałem zysku. Nie bez znaczenia są też koszty. Wybór optymalnego dla danej osoby rozwiązania nie jest trudny, wymaga jednak pewnego rozeznania oraz sprecyzowania jej oczekiwań i potrzeb, a także umiejętności.Lokata bankowa

Bodaj najprostszą formą IKE jest umowa z bankiem. Środki na dodatkową emeryturę odkłada się na specjalnym koncie oszczędnościowym. Ich oprocentowanie jest zmienne, często uzależnione od rynkowej stawki WIBOR3M i nie odbiega od warunków rynkowych, więc nie można liczyć na to, że osoba odkładająca na emeryturę będzie dodatkowo premiowana. Choć zdarza się, że niektóre banki promocyjnie, w początkowym okresie trwania umowy, zwykle nie dłuższym niż rok, deklarują np., że odsetki będą wypłacane wg stałej stopy procentowej. To na co warto ewentualnie zwrócić uwagę, to kapitalizacja odsetek. W zależności od banku, odsetki mogą być naliczane z częstotliwością dzienną, miesięczną, kwartalną i roczną. Teoretycznie, jeśli dwa banki oferują takie samo oprocentowanie w skali roku, ale różnie kapitalizują odsetki, to korzystniejsza będzie oferta tego, który dokonuje jej częściej.

To rozwiązanie polecane jest tym wszystkim, którzy nie tolerują żadnego ryzyka oraz nie chcą poświęcać temu tematowi zbyt dużej uwagi, poza samą czynnością podpisania umowy. W zamian nie mogą oni jednak liczyć na duże zyski. Powinni się raczej nastawić na to, że w najlepszym przypadku ich pieniądze po prostu zostaną ochronione przed utratą wartości na skutek inflacji.

fot. Jeanette Dietl - Fotolia.com

Umowę na prowadzenie IKE można zawrzeć w sześciu formach

Najprostszą formą IKE jest umowa z bankiem. Środki na dodatkową emeryturę odkłada się na specjalnym koncie oszczędnościowym. Ich oprocentowanie jest zmienne, często uzależnione od rynkowej stawki WIBOR3M i nie odbiega od warunków rynkowych.

Obligacje skarbowe

Ta forma IKE jest równie prosta jak w przypadku lokat. Warto pamiętać, że jest ona oferowana wyłącznie przez Dom Maklerski PKO BP i dotyczy tylko obligacji detalicznych oferowanych przez Ministerstwo Finansów, czyli z tzw. rynku pierwotnego. Należą do nich cztery typy obligacji: dwuletnie o stałym oprocentowaniu (DOS) oraz trzy- (TOZ), cztero- (COI) i dziesięcioletnie (EDO) o zmiennym oprocentowaniu. Kupon papierów trzyletnich ustalany jest na bazie stawki WIBOR6M powiększonej o marżę, zaś oprocentowanie COI i EDO zależy od wskaźnika inflacji, również powiększonego o odpowiednia marżę. Oszczędzający ma wybór, może bowiem wszystko inwestować tylko w jeden rodzaj obligacji, dwa, trzy albo we wszystkie cztery. Samodzielnie może też określić proporcje, w jakich po dokonaniu wpłaty na rachunek automatycznie będą lokowane we wskazane rodzaje obligacji.

")

fot. mat. prasowe

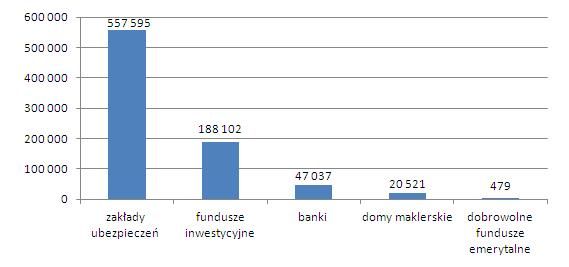

Liczba IKE prowadzonych przez poszczególne rodzaje uprawnionych do tego instytucji (w szt.)

Wybór optymalnego dla danej osoby rozwiązania nie jest trudny, wymaga jednak pewnego rozeznania oraz sprecyzowania jej oczekiwań i potrzeb, a także umiejętności.

Przykładowo, obecnie oferowane obligacje dziesięcioletnie, w pierwszym rocznym okresie odsetkowym są oprocentowane na 5 proc. w skali roku (opublikowana przez GUS w połowie marca inflacja z lutego 1,3 proc. + 3,7 pkt proc. marży). W kolejnych okresach odsetkowych marża spada do 1,5 pkt proc. To niedużo, ale mamy gwarancję, że zarobek będzie wyższy od wskaźnika inflacji. Ponieważ oprocentowanie dla nowego okresu odsetkowego ustalane jest na podstawie wskaźnika inflacji opublikowanego przez GUS w miesiącu poprzedzającym jego rozpoczęcie, niekorzystne dla inwestora są okresy wzrostu wskaźnika cen konsumpcyjnych.

Fundusz inwestycyjny

Fundusze inwestycyjne zarządzane przez TFI, w odróżnieniu od dwóch powyższych, niczego nie gwarantują. Dają jedynie szansę na zysk, który w skali roku może być nawet dwucyfrowy. Spośród oferowanych przez TFI funduszy można skonstruować sobie portfel, określając procentowy udział poszczególnych funduszy. Potem, każdorazowo wpłacane przez nas pieniądze są dzielone w ustalony sposób. W trakcie trwania umowy można zmodyfikować alokację portfela, czyli zmienić jego konstrukcję. Niektóre TFI oferują już gotowe modelowe portfele, z których można wybrać najbardziej nam odpowiadający.

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

oprac. : Bernard Waszczyk / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}