Cykl inwestycyjny aktywów: w co i kiedy inwestować?

2013-02-27 10:05

Przeczytaj także: Rynek kapitałowy 2016 okiem Deutsche Bank

-

Faza spowolnienia – czas na gotówkę

Gdy po okresie silnego wzrostu tempo wzrostu gospodarczego (PKB) zaczyna spadać, a jednocześnie rośnie inflacja, Rada Polityki Pieniężnej w celu utrzymania inflacji w ryzach podnosi stopy procentowe. To negatywnie wpływa na wyceny obligacji skarbowych w portfelach funduszy. Jednocześnie słabną wyniki funduszy akcji, co wiąże się ze spadkiem przychodów spółek giełdowych na skutek m.in. wyższych stóp procentowych, które oznaczają wyższe koszty kredytów dla firm.

Na tym etapie najlepszym rozwiązaniem są fundusze gotówkowe i pieniężne, które inwestują w instrumenty rynku pieniężnego, takie jak bony skarbowe, krótkoterminowe lokaty bankowe oraz dłużne papiery wartościowe o terminie wykupu nieprzekraczającym roku, charakteryzujące się wysokim bezpieczeństwem oraz niskimi wahaniami wartości. Alternatywnie można rozważyć także lokaty bankowe, których oprocentowanie jest w tej fazie korzystne.

Powyżej opisany cykl inwestycyjny może podlegać zaburzeniom (np. stawać się krótszy i mniej wyrazisty) w warunkach ekspansywnej polityki monetarnej luzowania ilościowego, co widać m.in. po skutkach operacji „quantitative easing” prowadzonych przez amerykańską rezerwę federalną (Fed). Cykl może również podlegać zakłóceniom ze względu na szoki rynkowe wywołane brakiem płynności, kiedy to inwestorzy potrzebujący gotówki są zmuszeni do wyprzedaży aktywów niezależnie od ich fundamentalnej wartości i momentu cyklu. Zjawiskiem, które może deformować zachowania aktywów w cyklu jest również tzw. ”Risk on – risk off” czyli masowe przerzucanie kapitału między aktywa obciążone ryzykiem np. akcje czy surowce (risk-on) a bezpiecznymi przystaniami typu obligacje amerykańskie.

W jakim momencie cyklu jesteśmy?

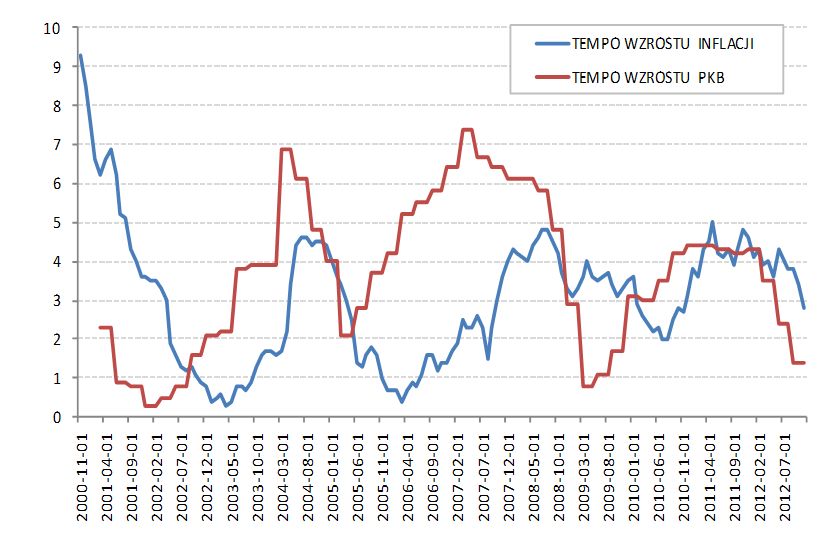

Od dłuższego czasu obniża się tempo wzrostu polskiego PKB. Według szacunków GUS, polska gospodarka rosła w całym 2012 roku w tempie 2 proc. wobec 4,3 proc. w roku 2011. Obserwujemy coraz słabsze dane o produkcji przemysłowej czy sprzedaży detalicznej. Jednocześnie w Polsce dynamicznie spada inflacja – w grudniu spadła do 2,4 proc., a zatem poniżej celu inflacyjnego NBP. To znak, że zbliżamy się do dołka spowolnienia gospodarczego.

fot. mat. prasowe

Tempo wzrostu PKB i inflacji

Od dłuższego czasu obniża się tempo wzrostu polskiego PKB. Według szacunków GUS, polska gospodarka rosła w całym 2012 roku w tempie 2 proc. wobec 4,3 proc. w roku 2011.

W 2013 roku Bazowy scenariusz Union Investment TFI zakłada wzrost PKB o 1,7 proc. Według naszych szacunków, spadek PKB wyhamuje w Polsce w pierwszym kwartale,

a potem gospodarka stopniowo zacznie rosnąć. W 2014 roku PKB może wzrosnąć o 2,8 proc., choć w zależności od różnych czynników przewidywany wzrost dynamiki gospodarczej zawiera się w przedziale od 1,7 do 3,4 proc. Co do inflacji zakładamy, że w drugim kwartale 2013 roku zacznie ona rosnąć. Pod koniec tego roku może wynieść 2,5 proc., a w 2014 roku 3,5-4,1 proc.

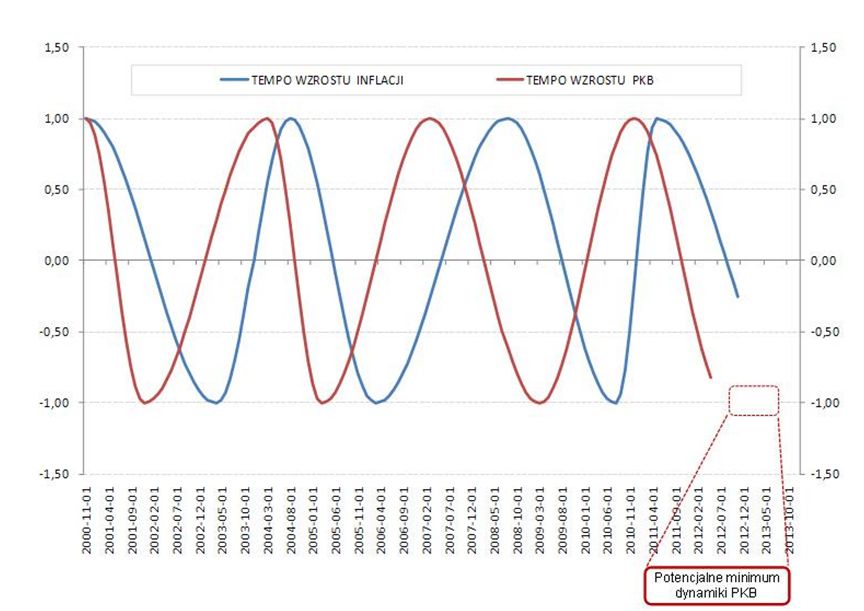

Eliminując wahania oraz próbując poszukać cyklu, otrzymujemy jaśniejszy obraz sytuacji:

fot. mat. prasowe

Tempo wzrostu PKB i inflacji z wyeliminowaniem wahań

Co ważne z punktu widzenia inwestora, a zarazem naturalne, po osiągnięciu minimum w gospodarce następuje odbicie, które niesie ze sobą m.in. wyższe zyski spółek, wzrost konsumpcji czy też chociażby wzrost inwestycji prywatnych.

Co ważne z punktu widzenia inwestora, a zarazem naturalne, po osiągnięciu minimum w gospodarce następuje odbicie, które niesie ze sobą m.in. wyższe zyski spółek, wzrost konsumpcji czy też chociażby wzrost inwestycji prywatnych. Póki co jednak, nadal mamy do czynienia za spowolnieniem gospodarczym. W tej sytuacji modelowym zachowaniem Rady Polityki Pieniężnej jest obniżka stóp. W rezultacie cyklu zapoczątkowanego w listopadzie 2012 roku, referencyjna stopa procentowa NBP spadła łącznie o 100 punktów bazowych i wynosi obecnie 3,75 proc. Na kolejnym, marcowym posiedzeniu RPP cykl obniżek stóp procentowych najprawdopodobniej będzie kontynuowany.

Dalsze cięcia stóp oznaczają, że oprocentowanie tak popularnych w Polsce lokat bankowych będzie w tym roku spadało, a więc i zyski z nich będą niższe. W tym kontekście warto więc rozważyć inne możliwości zainwestowania pieniędzy. Dla osób, które wolą nie podejmować ryzyka alternatywą mogą być fundusze pieniężne inwestujące w krótkie papiery rządowe i korporacyjne o dobrej ocenie kredytowej. Dla inwestorów skłonnych do ryzyka, najlepszym rozwiązaniem będzie jednak inwestycja w akcje, które powinny przynieść najwyższe zyski.

Inwestowanie: czas na akcje międzynarodowych korporacji

Inwestowanie: czas na akcje międzynarodowych korporacji

oprac. : eGospodarka.pl

Przeczytaj także

-

W co inwestować w czasach wysokiej inflacji?

-

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

-

Oprocentowanie obligacji skarbowych rośnie zbyt wolno

-

Obligacje skarbowe nie pokonają inflacji

-

Lepsze obligacje czy oczekiwanie na dywidendy?

-

Inwestorzy muszą liczyć się z dużą zmiennością rynków

-

Co czeka światowy rynek kapitałowy w II poł. 2016 r.?

-

Konsumenci napędzą rynek kapitałowy

-

Świat: wydarzenia tygodnia 46/2014

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}