Rynek kredytowy IV kw. 2012

2012-11-06 10:53

Przeczytaj także: Rynek kredytowy III kw. 2012

Zaostrzenie warunków udzielania kredytów konsumpcyjnych dotyczyło w III kwartale 2012 r. przede wszystkim marż kredytowych (zob. wykres 9). W ujęciu netto podwyższenie marż zadeklarowało około 9% banków, jednak odpowiedzi były zróżnicowane (około 10% ogółu banków dokonało złagodzenia tego warunku).

Banki, które złagodziły warunki udzielania kredytów konsumpcyjnych wymieniały najczęściej obniżkę pozaodsetkowych kosztów kredytów (procent netto około 9%). W opinii ankietowanych banków pozostałe warunki kredytowe nie uległy istotnym zmianom.

fot. mat. prasowe

Wyk.9 Kryteria i warunki udzielania kredytów konsumpcyjnych

Zaostrzenie warunków udzielania kredytów konsumpcyjnych dotyczyło w III kwartale 2012 r. przede wszystkim marż kredytowych.

fot. mat. prasowe

Wyk.10 Przyczyny zmian polityki kredytowej – kredyty konsumpcyjne

W porównaniu z poprzednią edycją ankiety wzrósł odsetek banków, które tłumaczyły zaostrzenie polityki kredytowej pogorszeniem jakości portfela kredytów konsumpcyjnych.

W porównaniu z poprzednią edycją ankiety wzrósł odsetek banków, które tłumaczyły zaostrzenie polityki kredytowej pogorszeniem jakości portfela kredytów konsumpcyjnych (procent netto około -25%, zob. wykres 10). Około 8% banków uzasadniło zaostrzenie polityki kredytowej zmianami presji konkurencyjnej, zarówno ze strony innych banków, jak i niebankowych instytucji finansowych. Banki wskazywały również na czynniki nieuwzględnione w ankiecie, jednak zaliczyły do nich działania związane ze zmianami kosztów kredytów (procent netto około -7%). W ujęciu netto banki nie wskazały czynników, które mogły przyczynić się do złagodzenia polityki kredytowej w zakresie kredytów konsumpcyjnych.

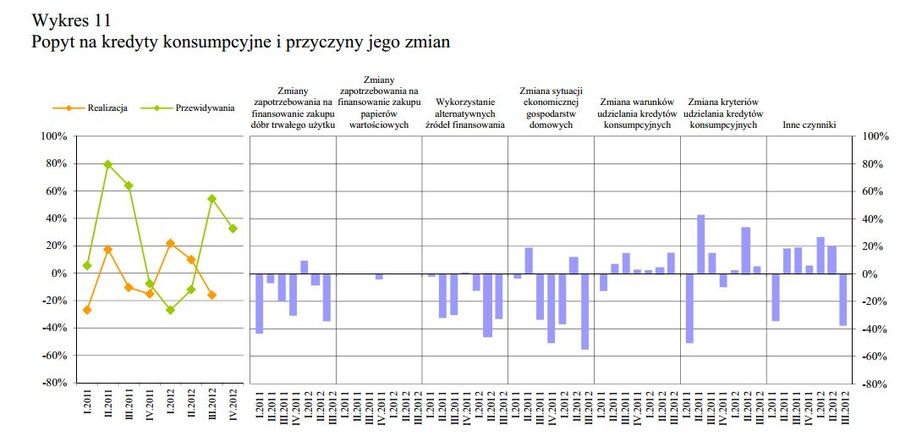

W III kwartale 2012 r. banki odczuły niewielki spadek popytu na kredyty konsumpcyjne (procent netto około -16%, zob. wykres 11). Odpowiedzi były jednak zróżnicowane – około 15% ogółu banków stwierdziło nieznaczny wzrost popytu. W poprzedniej edycji ankiety banki oczekiwały wzrostu popytu na kredyty konsumpcyjne.

Ponad połowa banków wśród przyczyn niższego popytu na kredyty konsumpcyjne wymieniła pogorszenie sytuacji ekonomicznej gospodarstw domowych (procent netto około -55%, zob. wykres 11). Około 38% banków wskazało na czynniki nieuwzględnione w ankiecie, zaliczając do tej kategorii przede wszystkim podwyżkę marż pobieranych od kredytów konsumpcyjnych. W opinii jednej trzeciej banków niższy popyt wynikał ze zmniejszonego zapotrzebowania na zakup dóbr trwałego użytku. Zbliżony odsetek banków wskazał na wykorzystanie alternatywnych źródeł finansowania, w tym kredytu w innych bankach oraz finansowania z innych źródeł (w obydwu przypadkach odpowiedzi takiej udzieliło w ujęciu netto około 36% banków).

Banki, które stwierdziły wzrost popytu na kredyty konsumpcyjne tłumaczyły go przede wszystkim polepszeniem warunków udzielania tego rodzaju kredytów (procent netto około 15%). Pozostałe czynniki nie miały w opinii ankietowanych banków istotnego wpływu na popyt.

fot. mat. prasowe

Wyk.11 Popyt na kredyty konsumpcyjne i przyczyny jego zmian

Ponad połowa banków wśród przyczyn niższego popytu na kredyty konsumpcyjne wymieniła pogorszenie sytuacji ekonomicznej gospodarstw domowych.

W ujęciu netto banki przewidują nieznaczne zaostrzenie polityki kredytowej w zakresie kredytów konsumpcyjnych w IV kwartale 2012 r. (procent netto około -15%, zob. wykres 9). Około 80% ogółu banków nie deklaruje żadnych zmian polityki kredytowej w tym segmencie.

Niemal jedna trzecia banków oczekuje wzrostu popytu na kredyty w nadchodzącym kwartale (zob. wykres 11). Wśród banków, które udzieliły takiej odpowiedzi, około 25% określiło spodziewany wzrost jako znaczny. Jednocześnie około 52% ogółu banków nie przewiduje zmian popytu na kredyty konsumpcyjne w IV kwartale 2012 r.

Informacje o badaniu

Opublikowana przez NBP 5 listopada br. cokwartalna informacja z cyklu „Sytuacja na rynku kredytowym - wyniki ankiety do przewodniczących komitetów kredytowych” omawia zmiany polityki kredytowej banków i popytu na kredyty w III kwartale br. oraz przewidywania banków na IV kwartał br. Ankietę przeprowadzono na przełomie września i października 2012 r. wśród 29 banków, których łączny udział w portfelu kredytowym wynosił 82 proc.

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}

{kind=link}