Nowa Rekomendacja T ułatwi zaciągnięcie kredytu?

2012-10-18 11:52

Przeczytaj także: Rekomendacja T do poprawy

KNF zdecydowała się też na zmianę porządkującą wydane dotąd zalecenia. Spod działania Rekomendacji T zostały wyłączone kredyty hipoteczne oraz kredyty na zakup papierów wartościowych. Natomiast wszystkie zalecenia dotyczące produktów hipotecznych dla większej przejrzystości mają zostać zebrane w jednym dokumencie.

Dlatego wkrótce należy się spodziewać zmian w Rekomendacji S, która odnosi się wyłącznie do kredytów zabezpieczonych hipotecznie.

Zniesienie limitu niewiele zmieni dla kredytów hipotecznych

Jest bardzo prawdopodobne, że ograniczenie dotyczące relacji rat kredytowych do dochodu zniknie także wobec kredytów hipotecznych. Póki co Komisja nie sygnalizowała chęci „przeniesienia” do Rekomendacji S obecnie znajdującego się w Rekomendacji T ograniczenia dotyczącego relacji rat kredytów do dochodów netto, a instytucja ta zwykle z wyprzedzeniem informuje rynek o planowanych zmianach.

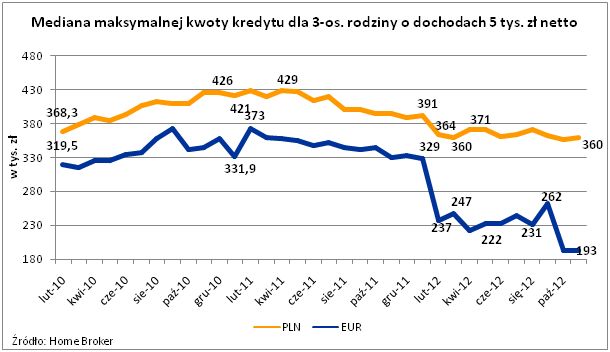

Nawet jednak gdyby relacja raty do dochodu zniknęłaby z regulacji, to i tak nie miałoby to większego znaczenia dla kredytobiorców. Wystarczy przypomnieć, że akurat te przepisy w początku 2011 roku nie miały dużego znaczenia dla wyniku obliczania zdolności. Potwierdzają to dane Home Broker o medianie zdolności kredytowej 3-osobowej rodziny zarabiającej 5 tys. zł netto. Zgodnie z nimi na początku grudnia 2010 roku modelowa rodzina mogła pożyczyć przeciętnie 426 tys. zł, a w styczniu było to 421 tys. zł.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla modelowej rodziny

Gdyby relacja raty do dochodu zniknęłaby z regulacji, to i tak nie miałoby to większego znaczenia dla kredytobiorców

Warto pokazać jak duży wpływ na szacowanie zdolności kredytowej ma zastosowany poziom relacji raty do dochodu kredytobiorcy. Dziś osoba, która zarabia średnią krajową (w drugim kwartale było to wg. GUS 3497 zł brutto, czyli 2502 zł netto) może co miesiąc płacić ratę nie wyższą niż 1251 zł. Przy założeniu zadłużenia na 25 lat w formie kredytu hipotecznego oprocentowanego na 6,5% w skali roku pozwala to oszacować zdolność kredytową na 185,2 tys. zł. Gdyby ta osoba zarabiała trochę więcej niż średnia krajowa, czyli np. 2600 zł „na rękę”, to na ratę mogłaby już przeznaczyć 1690 zł. W modelowym przypadku dałoby to zdolność kredytową na poziomie 250,3 tys. zł.

Na koniec trzeba zauważyć, że ewentualne zniesienie relacji raty do dochodu jest możliwe tylko w przypadku kredytów w rodzimej walucie. Tych w walutach zagranicznych dotyczy bowiem zapis rekomendacji S ograniczający wysokość raty do 42% dochodu netto kredytobiorcy.

Piotr Ceregra,

Katarzyna Siwek,

Przeczytaj także:

Nowa Rekomendacja T: ciągle za dużo restrykcji

Nowa Rekomendacja T: ciągle za dużo restrykcji

Nowa Rekomendacja T: ciągle za dużo restrykcji

Nowa Rekomendacja T: ciągle za dużo restrykcji

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

zdolność kredytowa, warunki udzielania kredytów, zasady udzielania kredytów, dostępność kredytów, rekomendacja T, kredyty konsumpcyjne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

-

Ostrożny BOJ i jastrzębi FED - USDJPY blisko 160

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}