Ranking ROR-ów

2012-10-07 00:21

Najbardziej opłaca się korzystanie z kont, których użytkownicy są premiowani finansowo za aktywność © Karbek - Fotolia.com

Przeczytaj także: Ranking kont osobistych wg Open Finance

Cenniki kont osobistych coraz częściej są budowane tak, by klient traktował dany rachunek jako swój podstawowy. Cena konta i powiązanych z nim produktów zależy od tego, jak aktywnie rachunek jest wykorzystywany. Miarą tej aktywności może być wysokość wpływów, średnie saldo, wreszcie liczba lub wartość wykonywanych transakcji kartowych. Gdy konto jest faktycznie używane, bank rezygnuje z niektórych opłat lub przynajmniej znacząco je obniża. Jeśli natomiast klient korzysta z rachunku sporadycznie, to jego utrzymywanie może się stać kosztowną przyjemnością.Dwa przykładowe zapisy tego typu to warunkowa opłata za prowadzenie rachunku oraz warunkowa opłata za kartę. Zwalniani są z niej (lub płacą mniej) klienci, którzy mogą się wykazać regularnymi wpływami na rachunek we wskazanej przez bank wysokości, utrzymują odpowiednio wysokie średnie saldo albo wykonują transakcje bezgotówkowe kartą do rachunku we wskazanej przez bank wysokości. Korzyść lub strata to zazwyczaj kilka złotych w miesiącu, choć można wskazać i takie banki, gdzie ta różnica jest większa. Na przykład w Polbanku osoba utrzymująca średnie saldo nie niższe niż 1000 zł i płacąca bezgotówkowo przynajmniej pięć razy w miesiącu, nie zapłaci ani złotówki za rachunek ani kartę, zaś klient, który nie spełnia żadnego z tych warunków, zostanie obciążony kwotą 10 zł miesięcznie.

Dodatkowe warunki pojawiają się też w programach, dzięki którym posiadacz konta otrzymuje premie finansowe za płacenie kartą lub zasilanie rachunku – takich jak moneyback (czyli zwrot części kwot zapłaconych kartą) czy premia naliczana od wpływów na rachunek. I tak np. Millennium, które zwraca 3% wartości transakcji kartowych u wybranych sprzedawców, wymaga wpływów na konto w wysokości nie niższej niż 1000 zł miesięcznie – w przeciwnym razie bonus nie jest naliczany. Z kolei w BGŻ by skorzystać z jednoprocentowej premii za wpływ wynagrodzenia na konto, trzeba w ciągu miesiąca zapłacić kartą debetową przynajmniej 300 zł. W obu tych przypadkach niewystarczająca aktywność uniemożliwia zyskanie nawet kilkudziesięciu złotych miesięcznie.

fot. Karbek - Fotolia.com

Najbardziej opłaca się korzystanie z kont, których użytkownicy są premiowani finansowo za aktywność

Gdy konto jest faktycznie używane, bank rezygnuje z niektórych opłat lub przynajmniej znacząco je obniża

Firma Idea Expert (dawny Powszechny Dom Kredytowy) przeanalizowała warunki prowadzenia kont osobistych w bankach o ogólnopolskim zasięgu. Pod uwagę wzięliśmy rachunki wytypowane do zestawienia przez banki. Pominęliśmy jedyne Credit Agricole, który w momencie przygotowywania tego raportu zmieniał ofertę kont osobistych. Ranking powstał na podstawie porównania kosztu prowadzenia konta, pomniejszonego o odsetki i ewentualne bonusy wypłacane przez bank, a nie jego całkowitej wartości. To zastrzeżenie jest ważne, bo niekiedy w cenie rachunku klient otrzymuje dodatki o trudnej do oszacowania wartości, takie jak np. pakiety assistance.

Analizę kosztów korzystania z usług bankowych przeprowadziliśmy dla trzech modelowych klientów. Różnią się oni nieco sposobem korzystania z usług bankowych, jednak mają też wspólne cechy. Są to osoby, które za codzienne zakupy w miarę możliwości płacą kartą, a nie gotówką, zaś wszystkie przelewy realizują w najtańszym dostępnym kanale, czyli przez Internet. Przyjęliśmy, że na konto każdego z modelowych klientów co miesiąc wpływa wynagrodzenie w wysokości 2400 zł (a więc nieznacznie mniej niż wyliczane przez GUS średnie wynagrodzenie w sektorze przedsiębiorstw). Założyliśmy, że każda z tych osób w ciągu miesiąca wydaje pensję w całości: na opłaty i inne stałe zobowiązania przeznacza 800 zł (reguluje je przelewami, co miesiąc wykonuje sześć takich operacji), 600 zł wypłaca z bankomatu (3 operacje po 200 zł, w tym jedna realizowana w obcym bankomacie), zaś 1000 zł wydaje bezgotówkowo kartą (w tym 500 zł w sklepach spożywczych, 300 zł na stacjach benzynowych i 200 zł – u innych sprzedawców).

fot. mat. prasowe

Profile modelowych klientów

Analizę kosztów korzystania z usług bankowych przeprowadzono dla trzech modelowych klientów

fot. mat. prasowe

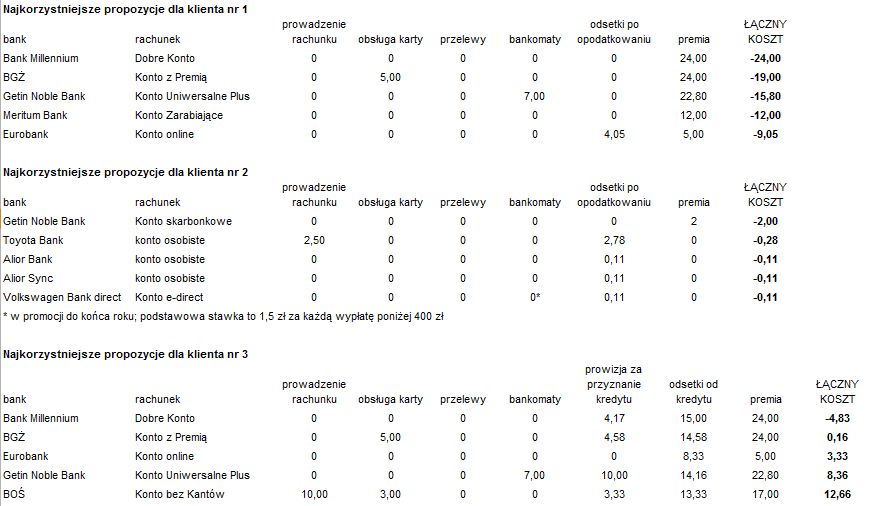

Najkorzystniejsze propozycje dla modelowych klientów

Jeśli klient nie korzysta z produktów kredytowych, a w portfelu ma tylko jedną kartę, debetową do konta osobistego, wybór najkorzystniejszej oferty jest stosunkowo prosty

Ranking kont osobistych wg Open Finance V 2013

Ranking kont osobistych wg Open Finance V 2013

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}