Zakup gotowego mieszkania korzystniejszy

2012-09-23 00:12

Przeczytaj także: Kupno nieukończonego mieszkania to oszczędność

Dodatkowe koszty w praktyce

Deweloperzy w chwili rozpoczęcia sprzedaży często oferują bardzo korzystne warunki zakupu dla pierwszych klientów. Takie postępowanie ma swoje finansowe uzasadnienie: szybkie podpisanie umów z nabywcami lokali pozwala im na wynegocjowanie bardziej korzystnych warunków od banku finansującego inwestycję. Osoby, które skuszą się na zakup mieszkań w późniejszych etapach inwestycji również mogą odnieść korzyści, ponieważ wartość rynkowa ukończonego mieszkania wzrasta o kilka procent. Pewne znaczenie ma też fakt, że nowo powstające osiedla oferują większy wybór bardziej budżetowych lokali (oferty o małym metrażu i niskiej cenie 1 mkw.).

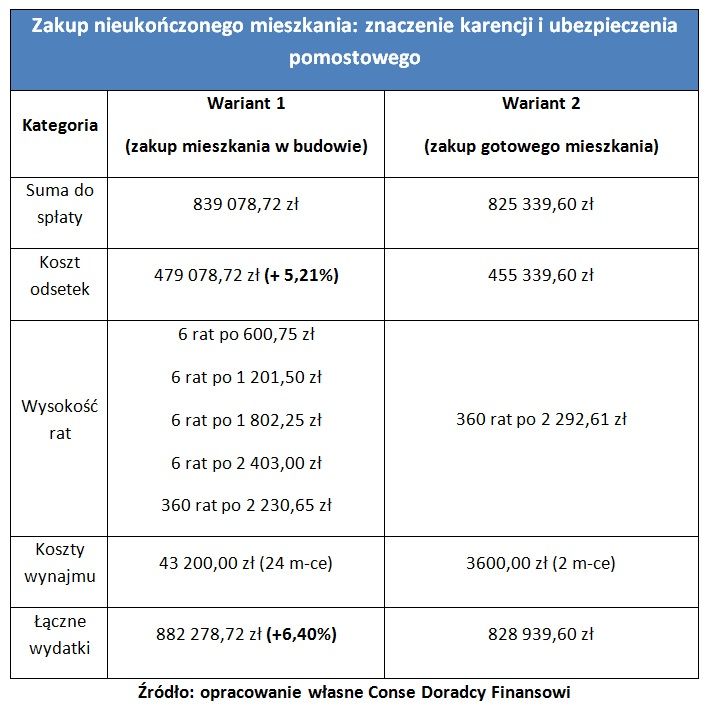

Wszystkie atuty cenowe nieukończonych mieszkań mogą być zniwelowane przez wyższy koszt kredytu. - Takie rozwiązania jak karencja oraz ubezpieczenie pomostowe generują dodatkowe obciążenie finansowe dla klienta – przypomina Andrzej Brudzyński z Conse Doradcy Finansowi.

Świadczy o tym poniższy przykład.

Młode małżeństwo zdecydowało się na zakup mieszkania o powierzchni 55 mkw., które jest zlokalizowane w Warszawie. Wartość lokalu to 400 000 zł, dlatego nie spełnia on wymogów programu Rodzina Na Swoim (aktualny limit cenowy to 5904 zł/mkw.). Przewidywany okres spłaty równych rat to 30 lat, a oprocentowanie wynosi 6,31% (w skali roku). Wkład własny stanowi 10% ceny mieszkania. Kredyt zostanie wypłacony w czterech transzach (po 90 000 zł). Pierwszą z nich kredytodawca przekaże w momencie udzielenia kredytu. Pozostała cześć środków będzie uruchomiona w odstępach sześciomiesięcznych. Bank przewiduje karencję w spłacie kapitał kredytu w trakcie następnych 24 miesięcy. Ubezpieczenie pomostowe podniesie oprocentowanie o 1,70 p.p. Wedle przewidywań zostanie ono zlikwidowane po 24 miesiącach. Po wygaśnięciu okresu karencji okres kredytowania ulegnie wydłużeniu o równy okresowi karencji (24 miesiące). W trakcie następnych dwóch lat małżonkowie będą ponosić koszty wynajmu w dotychczasowej wysokości (1800 zł/m-c).

Tabela przedstawia koszty kredytu oraz łączne wydatki klientów, które zostały oszacowane wedle powyższych założeń. Konkurencyjny wariant przewiduje sfinansowanie gotowego mieszkania o wyższej cenie (410 000 zł). Takie parametry jak: oprocentowanie kredytu, okres spłaty, wartość wkładu własnego i rodzaj rat pozostają bez zmian. Przyjęto założenie, że przeprowadzka do droższego lokum nastąpi po dwóch miesiącach.

fot. mat. prasowe

Zakup nieukończonego mieszkania

Wszystkie atuty cenowe nieukończonych mieszkań mogą być zniwelowane przez wyższy koszt kredytu

W omawianym przypadku niższa cena nieukończonego mieszkania nie skompensowała wzrostu kosztów odsetkowych. Nietrudno zauważyć, że do znacznego zwiększenia wydatków kredytobiorcy przyczyniają się płatności, które zostały naliczone w okresie karencji. Spore znaczenie dla wysokości odsetek ma też przedłużenie okresu spłaty o 24 miesiące. Dzięki takiemu rozwiązaniu klient utrzymał taką samą wartość miesięcznej raty. W przeciwnym razie bank skorygowałby miesięczna płatność o zaległą spłatę kapitału. Warto wspomnieć o kosztach najmu, które sprawiły, że sumaryczna wartość miesięcznych wydatków w trakcie pierwszych 2 lat okazała się wyższa (mimo zastosowania karencji). Uwzględnienie wszystkich czynszów sprawiło, że wydatki związane z nabyciem nieukończonego mieszkania wzrosły o 43 200 zł. W ostatecznym rozrachunku ten wariant okazał się droższy o 6,4% - to dość znacząca różnica.

Przeczytaj także:

Podaż i ceny mieszkań ustabilizowane. Co dalej?

Podaż i ceny mieszkań ustabilizowane. Co dalej?

Podaż i ceny mieszkań ustabilizowane. Co dalej?

Podaż i ceny mieszkań ustabilizowane. Co dalej?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Bezpieczny Kredyt 2% ograniczył zakup mieszkań za gotówkę

-

NBP: Wzrosty cen mieszkań hamują

-

Polacy chcą kupować nowe mieszkania

-

Kredyt hipoteczny na dziurę w ziemi. Ile zapłacisz zanim zamieszkasz?

-

Jak wybrać mieszkanie: rynek pierwotny czy wtórny?

-

Kupno mieszkania: rynek pierwotny czy wtórny

-

Bank da kredyt na mieszkanie w budowie

-

Nadpodaż na rynku nowych mieszkań?

-

Mieszkania: rynek pierwotny czy wtórny?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}