Spadek WIBOR ułatwi zaciągnięcie i spłatę kredytu

2012-09-06 10:13

Spadek WIBOR ułatwi zaciągnięcie i spłatę kredytu © Patryk Kosmider - Fotolia.com

Przeczytaj także: Dwa kredyty mieszkaniowe to mniejsza rata?

fot. Patryk Kosmider - Fotolia.com

Spadek WIBOR ułatwi zaciągnięcie i spłatę kredytu

Stopa WIBOR wpływa nie tylko na samą wysokość raty kredytowej, ale też na zdolność kredytową, czyli maksymalną kwotę, jaką banki są skłonne pożyczyć

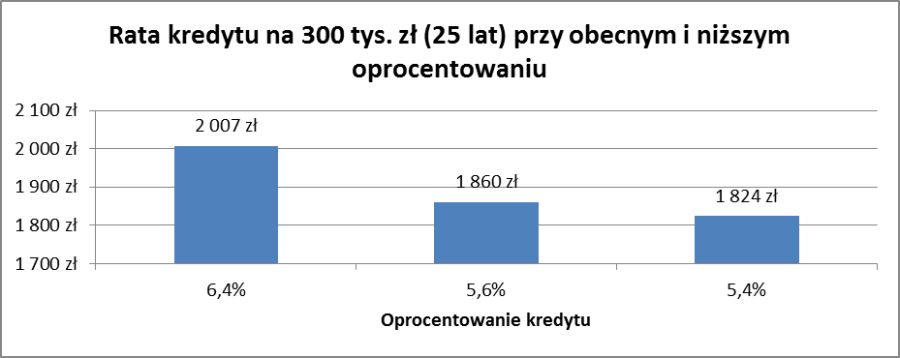

Rata w dół o 147 zł

Obniżka WIBOR-u oznacza niższe raty dla kredytobiorców. Dziś hipotetyczna rata kredytu na 300 tys. zł zaciągniętego na 25 lat i spłacanego w systemie rat równych wynosi 2007 zł (po ustanowieniu zabezpieczenia hipotecznego; oprocentowanie 6,4%). Gdyby WIBOR spadł o 0,8 pkt. proc. (co odpowiada spodziewanej obniżce w ciągu sześciu miesięcy), rata z naszego przykładu zmniejszyłaby się do 1860 zł (oprocentowanie kredytu 5,6%), czyli o 147 zł. Gdyby natomiast WIBOR był na poziomie o 1 pkt. proc. niższym niż obecnie (zgodnie z wyceną na dziewięć miesięcy w przód), rata spadłaby do 1824 zł (oprocentowanie 5,4%), a więc byłaby o 183 zł niższa niż obecnie.

fot. mat. prasowe

Rata a oprocentowanie

Gdyby natomiast WIBOR był na poziomie o 1 pkt. proc. niższym niż obecnie (zgodnie z wyceną na dziewięć miesięcy w przód), rata spadłaby do 1824 zł

Niższy WIBOR = kilka metrów mieszkania więcej

Ale na tym nie koniec. Stopa WIBOR wpływa bowiem nie tylko na samą wysokość raty kredytowej, ale też na zdolność kredytową, czyli maksymalną kwotę, jaką banki są skłonne pożyczyć. Jeśli przyjmiemy, że dochód netto 3-osobowego gospodarstwa domowego wynosi 5 tys. zł i gospodarstwo to planuje zaciągnąć kredyt na 25 lat (nie ma innych zobowiązań), a marża kredytu wynosi 1,3%, zdolność kredytową gospodarstwa można przy obecnym poziomie WIBOR szacować na 361 179 zł. Gdyby WIBOR spadł do 4,19%, zdolność kredytobiorców z naszego przykładu wzrosłaby do 388 285 zł, czyli o 27 206 zł. Różnica ta pozwoliłaby przykładowo na zakup dodatkowych czterech metrów kwadratowych na rynku pierwotnym w Warszawie i w Krakowie, a sześciu w Katowicach, Lublinie, Bydgoszczy czy Łodzi.

Marże kredytów hipotecznych ciągle w górę

Marże kredytów hipotecznych ciągle w górę

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa a związek nieformalny

-

Nieformalny związek nie wyklucza kredytu

-

Freelancer też ma szansę na kredyt mieszkaniowy

-

Kredyt hipoteczny we własnym banku nie zawsze opłacalny

-

Niska marża dla wysokiego kredytu

-

Hipoteki: stabilne raty kredytów w złotych

-

Warto znaleźć dobry moment na kredyt hipoteczny

-

Gdzie po najszybszy kredyt hipoteczny?

-

Raty kredytów mogą spaść na wiosnę

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}