Oferty kredytów hipotecznych VII 2012

2012-07-20 10:45

Przeczytaj także: Oferty kredytów hipotecznych V 2012

Obniżka marży w PKO BP i brak prowizji w Citi

Są też trzy dobre informacje. Wbrew rynkowemu trendowi marżę kredytu obniżył PKO BP. Zwycięzca naszego rankingu w Promocji Lato proponuje 1,2 proc. marży z prowizją 1,5 proc. po otwarciu ROR, lub 0 proc. jeśli klient obkupi się w ubezpieczenia. Wadą promocji jest krótki okres obowiązywania. Oferta Lato kończy się 7 sierpnia. Zmiana jest spora, bo w naszym wiosennym zestawieniu bank prezentował ofertę Własny Kąt z 0,99 proc. marży w pierwszym roku i 1,35 proc. w kolejnych (średnie marża 1,33 proc.) przy ubezpieczeniu na 4 lata kosztującym 3,25 proc. kredytu.

Atrakcyjną marżę 1,2 proc. zachował Citi Handlowy, ale tu po letniej korekcie kosztów nie trzeba już płacić prowizji, ani kupować jakichkolwiek ubezpieczeń. Wcześniej prowizja wynosiła 1,3 proc. kwoty kredytu. Na obniżkę prowizji zdobył się też BPS. Bank przy marży 1,99 proc. pobiera 1 proc. prowizji zamiast wcześniejszych 2 proc.

fot. mat. prasowe

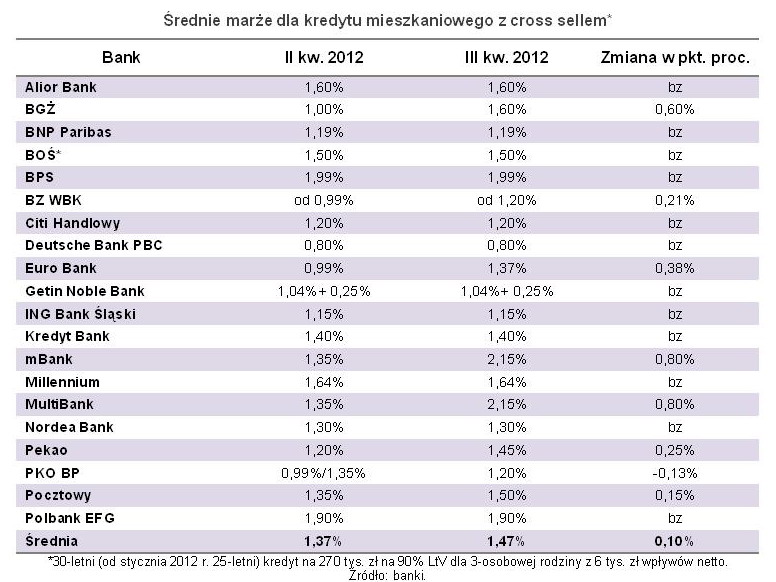

Średnie marże dla kredytu mieszkaniowego z cross sellem

Na obniżkę prowizji zdobył się też BPS. Bank przy marży 1,99 proc. pobiera 1 proc. prowizji zamiast wcześniejszych 2 proc.

Jeśli mieszkanie staniało o 1,5 proc. to wzrost marży o 0,1 p.p nie zaszkodził

Proporcja banków pogarszających warunki kredytowania wobec tych obniżających koszty jednoznacznie pokazuje, w którym kierunku zmierza rynek. Dobra oferta dziś, jutro może być już nieodstępna. Klienci powinni już powoli oswajać się z marżą przekraczającą 1,5 proc., bo wśród 20 banków, taką ofertę ma już osiem.

Co więc robić? Spokojnie patrzeć na drożejące kredyty i czekać na spadek cen mieszkań, czy jednak wziąć dziś tańszy kredyt i mieszkanie z ceną wyższą niż prawdopodobnie miałoby za pół roku? Jak pokazują ceny transakcyjne klientów Open Finance i Home Brokera, nieruchomości monitorowane w 16 miastach Polski staniały w II kwartale o 1,53 proc. W tym czasie średnia marża kredytu wzrosła z 1,37 do 1,47 proc.

Jakie ma to znaczenie dla kosztów zakupu mieszkania na kredyt? Przy mieszkaniu tańszym o 1,53 proc. wymarzone M zamiast 300 tys. zł kosztuje o 10 tys. zł mniej. Klient na 90 proc. wartości nieruchomości pożycza więc niecałe 265,9 tys. zł zamiast przyjętych w naszym rankingu 270 tys. zł, ale ma wyższą marżę. W miejsce średniej marży z kwietnia 1,37 proc. w lipcu weszło 1,47 proc.

Rata 25-letniego kredytu na niższą kwotę (265,9 tys. zł) i wyższą marżę (1,47%) wynosi 1810 zł, a kwota jaką klient musi oddać do banku wraz z odsetkami to ponad 543 tys. zł. Przy niezmienionej cenie mieszkania - 270 tys. zł kredytu i kwietniowej marży 1,37 proc. rata wyniosłaby o 11 zł więcej – 1821,4 zł, a całkowity koszt kredytu byłby blisko 8 tys. zł wyższy. Kredyt wraz z odsetkami przekroczyłby - 546,4 tys. zł.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}