Dywidendy spółek giełdowych

2012-06-19 11:01

Przeczytaj także: Rośnie rola WIGdiv

Dywidendy rzeczowe stosuje się, gdy spółka chce ukryć brak możliwości wypłaty dywidendy pieniężnej stwarzając iluzję równowartości wypłaty. Dodatkowo dywidenda rzeczowa może być użyta jako dodatek do dywidendy pieniężnej w okresach wyższych przychodów. Ciekawym zastosowaniem dywidendy rzeczowej jest też przeprowadzenie restrukturyzacji kapitału, ponieważ za pomocą dywidendy akcyjnej spółka ma okazję przenieść na akcjonariuszy swój udział w kapitale w spółkach zależnych. Spółka stosując dywidendę rzeczową może także interesować się wdrożeniem optymalizacji podatkowej w przypadku, gdy chce przenieść majątek na akcjonariusza, ponieważ samo przeniesienie majątku stworzy mniejsze zobowiązania podatkowe, niż rozbicie tej czynności na dwie – sprzedaż aktywów i wypłacenie dywidendy pieniężnej.

Jak to wygląda w praktyce?

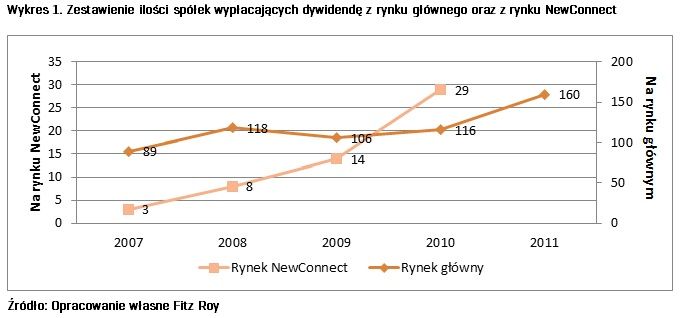

Rodzimy rynek kapitałowy nie należy do tych najbardziej rozwiniętych, a mimo to liczbę spółek dzielących się zyskiem z akcjonariuszami charakteryzuje trend rosnący.

fot. mat. prasowe

Zestawienie ilości spółek wypłacających dywidendę z rynku głównego oraz z rynku NewConnect

Liczbę spółek dzielących się zyskiem z akcjonariuszami charakteryzuje trend rosnący

Już na pierwszy rzut oka widać dysproporcję między emitentami dzielącymi się zyskiem z akcjonariuszami spółek z rynku głównego i alternatywnego systemu obrotu. Różnica ta wynika przede wszystkim ze specyfiki rynku NewConnect. Spółki tam notowane są bowiem często małymi firmami w początkowej fazie rozwoju, co powoduje duże zapotrzebowanie na finansowanie oraz ograniczone możliwości dzielenia się zyskiem.

Na polskim parkiecie głównym około 25% notowanych spółek dokonuje wypłaty dywidendy, co na pierwszy rzut oka wydaje się być znaczącą ilością. Na bardziej rozwiniętych i dojrzałych rynkach procent ten jest jednak zdecydowanie większy. Dla porównania, jak podaje serwis indexarb.com spośród komponentów indeksu S&P 500 dywidendę wypłaca około 80% spółek.

Na krajowym rynku spółki są zachęcane do dzielenia się zyskiem również przez Giełdę, na co dowodem jest wprowadzenie indeksu giełdowego WIGdiv w 2011. Głównym warunkiem determinującym przynależność do tego indeksu jest wypłacenie dywidendy w przynajmniej 3 z 5 ostatnich latach obrotowych. Rynek zachodni też może się pochwalić tego typu indeksami, aczkolwiek są one bardziej prestiżowe niż nasz rodzimy. Istnieje cała rodzina indeksów Dow Jones skupiająca jedynie spółki wypłacające dywidendy. Wśród nich panuje rozróżnienie na indeksy globalne (Dow Jones Global Select Dividend Index czy Dow Jones Emerging Markets Select Dividend Index), regionalne (Dow Jones Europe Select Dividend 30 Index), krajowe (Dow Jones Germany Select Dividend 20 Index) oraz tematyczne (Dow Jones Islamic Market Global Select Dividend Index). W każdym indeksie zawiera się od 15 do 100 spółek, wybieranych na podstawie fundamentalnej przewagi względem swojej grupy porównawczej oraz jakże istotnej w tym wypadku jakości dywidendy oraz płynność. Indeksy z tej rodziny są ważone pod kątem stopy dywidendy lub zmodyfikowanej kapitalizacji rynkowej.

Przeczytaj także:

Dywidenda niepieniężna

Dywidenda niepieniężna

Dywidenda niepieniężna

Dywidenda niepieniężna

oprac. : eGospodarka.pl

Więcej na ten temat:

dywidenda, wypłata dywidendy, wypłata dywidend, dywidendy, dywidenda niepieniężna, spółki akcyjne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}