Rynek kredytowy I kw. 2012

2012-02-16 13:54

Przeczytaj także: Rynek kredytowy II kw. 2011

Jednocześnie, po raz pierwszy od II kwartału 2009 r., podobnie sklasyfikowane zostały zmiany presji konkurencyjnej, czyli jej spadek (procent netto około -25%). Spośród czynników nieuwzględnionych w ankiecie, do zaostrzenia polityki kredytowej przyczyniło się zdaniem banków przede wszystkim wdrożenie nowych zapisów Rekomendacji S, zmiany w wewnętrznych limitach koncentracji oraz niestabilna sytuacja na rynku walutowym (procent netto odpowiedzi -13%). Banki nie zidentyfikowały istotnych czynników, które sprzyjałyby łagodzeniu polityki kredytowej w zakresie kredytów mieszkaniowych.

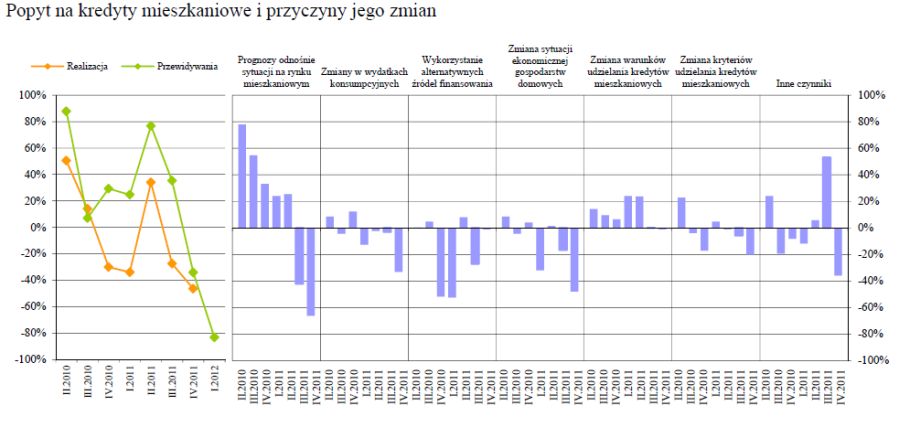

Podobnie jak w poprzednim kwartale większość banków odczuła spadek popytu na kredyty mieszkaniowe. W ujęciu netto odsetek banków udzielających takiej odpowiedzi wzrósł w IV kwartale 2011 r. do około 47%, przy czym ponad jedna czwarta z nich określiła spadek popytu jako znaczny. Zmiany popytu były zbliżone do oczekiwań formułowanych przez banki w poprzedniej edycji ankiety.

fot. mat. prasowe

Popyt na kredyty mieszkaniowe i przyczyny jego zmian

Większość banków odczuła spadek popytu na kredyty mieszkaniowe

Drugi kwartał z rzędu banki tłumaczyły spadek popytu na kredyty mieszkaniowe przede wszystkim prognozami odnośnie sytuacji na rynku mieszkaniowym. Opinię taką wyraziło około 66% banków, przy czym zdecydowana większość określiła wpływ tego czynnika jako nieznaczny. Do około 48% wzrósł odsetek banków wskazujących na pogorszenie się sytuacji ekonomicznej gospodarstw domowych, zaś około 36% banków wymieniło czynniki nieuwzględnione w ankiecie, przede wszystkim zmiany w programie „Rodzina na swoim” (większość banków uznała wpływ tego czynnika za znaczny). Zdaniem jednej trzeciej ankietowanych banków spadek popytu na kredyty mieszkaniowe wynikał ze zmian w wydatkach konsumpcyjnych gospodarstw domowych. Z kolei jedna piąta banków wymieniła zaostrzenie kryteriów udzielania kredytów mieszkaniowych.

Banki przewidują dalsze zaostrzenie kryteriów udzielania kredytów mieszkaniowych w I kwartale 2012 r. Oczekiwania takie sformułowało około 86% banków, zaś ponad 40% z nich określiło zaostrzenie jako znaczne. Żaden z ankietowanych banków nie przewiduje złagodzenia polityki kredytowej w nadchodzącym kwartale.

W opinii większości banków popyt na kredyty mieszkaniowe obniży się w I kwartale 2012 r. (procent netto około -83%). Jedna piąta z nich spodziewa się znacznego obniżenia popytu.

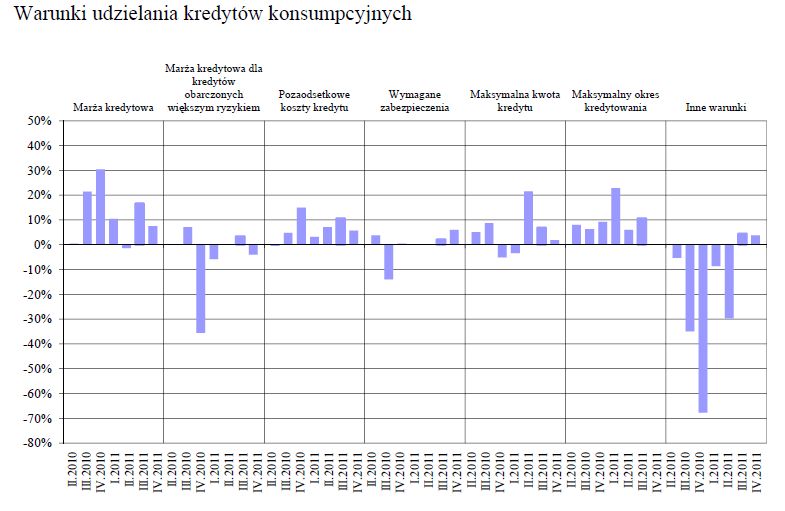

Kredyty konsumpcyjne dla gospodarstw domowych

W ujęciu netto banki dokonały nieznacznego złagodzenia kryteriów udzielania kredytów konsumpcyjnych w IV kwartale 2011 r. (procent netto około 12%).Jednocześnie ponad trzy czwarte ogółu banków nie dokonało zmian w tym zakresie. Na koniec III kwartału 2011 r. w ujęciu netto banki przewidywały nieznaczne zaostrzenie polityki kredytowej.

Banki nie dokonały istotnych zmian warunków udzielania kredytów konsumpcyjnych w IV kwartale 2011 r. Najsilniejsze złagodzenie dotyczyło marż kredytowych, jednak odsetek banków udzielających takiej odpowiedzi znacznie zmalał w porównaniu z poprzednim kwartałem (procent netto około 8%). Jednocześnie pojedyncze banki obniżyły pozaodsetkowe koszty kredytu oraz wymagane zabezpieczenia (w obydwu przypadkach procent netto odpowiedzi wyniósł około 6%).

fot. mat. prasowe

Warunki udzielania kredytów konsumpcyjnych

Pojedyncze banki obniżyły pozaodsetkowe koszty kredytu

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}

{kind=link}