Duży kredyt hipoteczny warto negocjować

2012-01-28 00:20

Przeczytaj także: Kredyty hipoteczne znikają z rynku

… i większy przy kredycie w euro

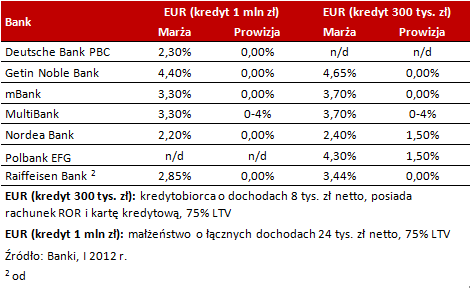

Znacznie większe różnice między marżami dla kredytu na milion i na 300 tys. zł są widoczne w przypadku finansowania w euro. Przeciętna marża (mediana) dla sześciu banków uwzględnionych w zestawieniu dla kredytu na milion złotych wynosi 3,08%, a dla pięciu uwzględnionych w zestawieniu dla kredytu na 300 tys. zł – 3,7%. Różnica wynosi więc aż 0,63 pkt. proc. Taka dysproporcja przekłada się na sporą różnicę w racie – rata dla niższej marży i stopy Libor na poziomie 0,06% wynosi 4613 zł, a dla wyższej marży – 4 947zł (więcej o 334 zł). Różnica ta wynika nie tylko z niższych stawek marż dla większego kredytu, ale również tego, że dla kwoty miliona dochodzi nam jeden bank (Deutsche Bank), który nie został uwzględniony w przypadku kredytu na 300 tys. zł (założyliśmy przy nim, że kredytobiorcy zarabiają w sumie 5 tys. zł netto, a DB wymaga co najmniej 12 tys. zł ). Tymczasem kredytobiorcy, którzy zmierzają zadłużyć się na większe kwoty powinni przyjrzeć się ofercie w euro, gdyż rata dla takiego kredytu jest zdecydowanie mniejsza niż w przypadku finansowania w złotych (aż 1525 zł w naszym przykładzie).

fot. mat. prasowe

Marże i prowizje kredytów w EUR

Kredyty w EUR - marże i prowizje w wybranych bankach

Duży kredyt to duże ryzyko

Preferencyjne warunki cenowe dla osób zaciągających większe kredyty są widoczne w zestawieniu, choć różnice nie są oszołamiające, uwzględniając fakt, że jeden klient z kredytem na milion złotych to dla banku więcej niż trzech klientów z kredytem na 300 tys. zł. W rzeczywistości sprawa nie jest jednak taka prosta, bo trzy kredyty to dla banku mniejsze ryzyko niż jeden duży kredyt. Co więcej, z punktu widzenia banku zabezpieczenie się na dużej i drogiej nieruchomości jest gorszym rozwiązaniem niż zabezpieczenie się na trzech małych nieruchomościach z segmentu popularnego, które w razie problemów ze spłatą znacznie łatwiej sprzedać.

Większe upusty za dodatkowe produkty

Dlatego w wielu wypadkach chętniej niż klientów zaciągających duże kredyty banki premiują tych, którzy łączą kredyt hipoteczny z innym produktem: kontem, kartą kredytową, ubezpieczeniem czy programem systematycznego oszczędzania. W sumie obniżka marży może sięgnąć w przypadku kilku produktów od 0,1 pkt. proc. do 0,5 pkt. proc.

Negocjuj warunki

Dla kredytobiorców, którzy chcą zadłużyć się na duże kwoty ważne jest również to, od jakiej sumy klient ma możliwość indywidulanego negocjowania warunków kredytu. Banki nie chcą ujawniać tych kwot, tym bardziej, że ulegają one częstym zmianom. Są bowiem pochodną sytuacji rynkowej, aktualnej polityki banku czy wreszcie stopnia obłożenia wnioskami kredytowymi. Z praktyki doradców Home Broker wynika, że odstępstwa od standardowych warunków pojawiają się zwykle od kwot rzędu 500 tys. zł. Ważne jest przy tym, kto takie decyzje podejmuje – kierownik placówki, dyrektor departamentu czy zarząd banku. Im większa kwota kredytu i im większy zakres odstępstwa od standardowej oferty, tym „wyżej” zapada decyzja. Oczywiście kredyt kredytowi nierówny. Dla banku istotna jest nie tylko sama kwota, ale też jej relacja do wartości nieruchomości, a do tego inne czynniki - wiarygodność kredytowa klienta (np. BIK), jego forma zatrudnienia czy stabilność pracodawcy.

Paweł Kołtun, Artur Wach

Przeczytaj także:

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, kredyty w euro, kredyty walutowe, kredyty złotówkowe, warunki udzielania kredytów, polityka kredytowa banków

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}