Nieprorodzinna zdolność kredytowa

2011-11-10 11:30

Przykładowe wyliczenia minimalnego dochodu, jaki musi uzyskiwać wielodzietna rodzina (2+) z 4 i 6 dz © fot. mat. prasowe

Przeczytaj także: Kredyty gotówkowe - zdolność kredytowa X 2011

Banki nie mają obowiązku prowadzenia polityki prorodzinnej. Nawet gdyby chciały przyjaźnie spojrzeć na problemy demografii, to barierą będzie prawo. – Obowiązek badania tzw. zdolności kredytowej, czyli fachowej oceny tego, czy klient będzie miał realną możliwość spłaty zaciągniętego kredytu, jest po stronie instytucji finansowej – tłumaczy Adam Wierzba, doradca Aspiro. – Takie działanie podlega kontroli Komisji Nadzoru Finansowego i jest regulowane przez ustawę o kredycie konsumenckim – dodaje Wierzba.Zdaniem doradców finansowych sztywne zasady banków działają na korzyść potencjalnych klientów, którzy wpadają w prawdziwe kłopoty w sytuacji problemów ze spłatą rat kredytu. Przy dzisiejszych perturbacjach walutowych i nadchodzącej fali kryzysu, czyli niechybnych zwolnień, nie jest to wcale rzadka sytuacja.

Duzi, jak mali

Banki wolą unikać kłopotów, dlatego też na rynku nie ma żadnej oferty dedykowanej specjalnie wielodzietnym rodzinom. – Kalkulatory są bezduszne i muszą uwzględnić koszt utrzymania wszystkich członków rodziny. U “wielodzietnych klientów” wygląda to tak samo, jak u innych. Dlatego tacy klienci muszą mieć wyższe dochody, niż np. rodzina 2+1 – tłumaczy Adam Wierzba.

Specjalne wskaźniki bankowe określają przeciętny poziom wydatków rodzin starających się o kredyt (np. 1000 zł liczone na pierwszą osobę i potem 200 zł na każdą kolejną itp.). Tak oszacowane wydatki zestawia się z dochodami. Wynik pokazuje rzeczywiste możliwości finansowe rodziny. Dla sześcio-, siedmioosobowej rodziny oznacza to konieczność wykazania gigantycznych dochodów, a tym samym kres marzeń o kredycie na własne mieszkanie.

Szansą podatki?

Bez zdecydowanego wsparcia ze strony państwa, rodziny wielodzietne z pewnością nie staną się dla banków bardziej atrakcyjne. Specjaliści dostrzegają szanse w systemie rozliczeń podakowych - zwiększeniu kwoty wolnej od podatku, która obecnie pozwala na zaoszczędzenie 556 złotych rocznie. - Gdyby rodziny wielodzietne mogły płacić zerowy PIT od dochodów rzędu 20 tys. złotych rocznie, wówczas ich zdolność kredytowa byłaby znacznie większa, niż obecnie. Każdy pracujący członek rodziny wielodzietnej mógłby wówczas zaoszczędzić 3600 zł. Tego rodzaju rozwiązanie o wiele bardziej sprzyjałoby rozwojowi rodziny niż na przykład obecna ulga prorodzinna w kwocie 1112,04 zł na każde dziecko – komentuje Artur M. Brzeziński, redaktor naczelny niezależnego serwisu ePodatnik.pl.

Dużo dzieci oznacza pewniejszą przyszłość. Pozostaje mieć nadzieję, że o polityce prorodzinnej przestanie się tylko mówić, ale również zacznie się wdrażać realne rozwiązania, które odwrócą niekorzystny dla kraju trend demograficzny.

z 4 i 6 dz")

fot. mat. prasowe

Przykładowe wyliczenia minimalnego dochodu, jaki musi uzyskiwać wielodzietna rodzina (2+) z 4 i 6 dz

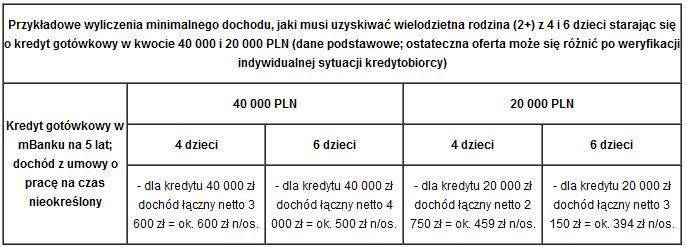

Przykładowe wyliczenia minimalnego dochodu, jaki musi uzyskiwać wielodzietna rodzina (2+) z 4 i 6 dzieci starając się o kredyt gotówkowy w kwocie 40 000 i 20 000 PLN

fot. mat. prasowe

Przykładowe wyliczenia minimalnego dochodu, jaki musi uzyskiwać wielodzietna rodzina (2+, bez zobowi

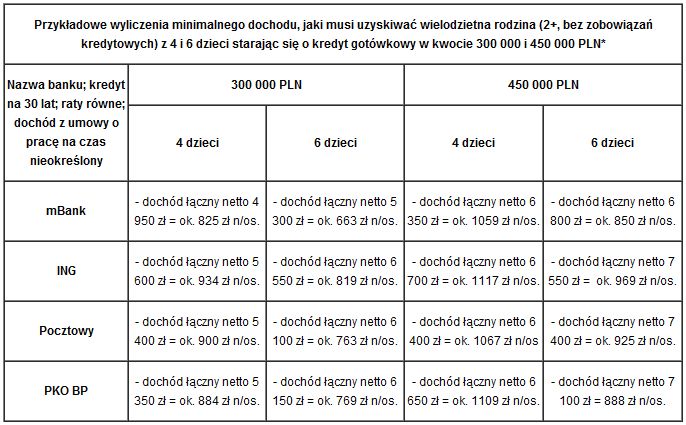

Przykładowe wyliczenia minimalnego dochodu, jaki musi uzyskiwać wielodzietna rodzina (2+, bez zobowiązań kredytowych) z 4 i 6 dzieci starając się o kredyt gotówkowy w kwocie 300 000 i 450 000 PLN*

*(W zależności od oferty w każdym z banków mogą pojawić się tak zwane koszty okołokredytowe typu prowizja, ubezpieczenie niskiego wkładu własnego czy ubezpieczenie na życie. W większości banków istnieje możliwość ich skredytowania, ale jeżeli klient posiada zdolność kredytową na granicy może okazać się, iż będzie musiał zapłacić dodatkowe kilka tysięcy złotych z własnych środków (np. prowizja w wys. 2% od 300 000 zł to 6 000 zł).

Wiarygodność kredytowa okiem banków

Wiarygodność kredytowa okiem banków

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}