Kredyt we frankach ciągle tańszy

2011-09-02 10:51

Przeczytaj także: Co daje ustawa antyspreadowa?

W październiku 1766 zł raty w CHF i 1744 zł w PLN

Założyliśmy, że bank klientowi właśnie przy płatności za październik zaktualizuje stawkę LIBOR-u do obecnego poziomu 0,01 p.p. Wówczas od czwartego kwartału przy obecnej cenie franka (3,6 zł) miesięczne obciążenie spadnie z 1821 zł do 1766 zł, ale nadal będzie wyższe o 28 zł (1,6 proc.) od raty złotowej.

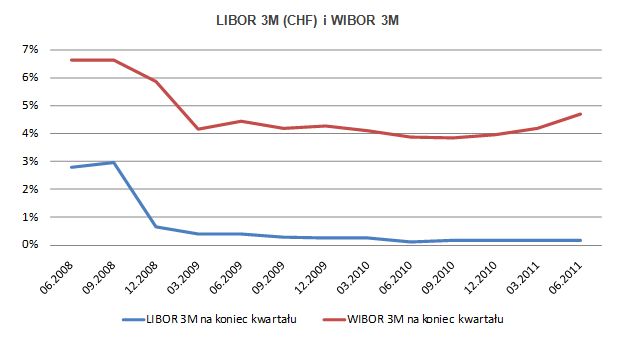

i WIBOR 3M")

fot. mat. prasowe

Jeśli taka sytuacja utrzymałaby się, to rocznie obsługa opisywanego kredytu na 300 tys. zł byłaby we franku droższa od złotowego o 336 zł. O szczególnym dokładaniu do kredytu nie ma jednak mowy, bo skonsumowanie wypracowanej przez ostatnie lata nadwyżki w wysokości ponad 6 tys. zł zajęłoby klientowi 19 lat.

Kurs 4 zł za franka zje oszczędności w dwa lata

Scenariusz nie będzie jednak wyglądał już tak kolorowo, jeśli kurs franka nawet przy zerowych stopach procentowych utrzymałby się na poziomie 3,80 zł. Wtedy dotychczasowe oszczędności zrobione na obsłudze kredytu frankowego wyparowałyby w cztery lata. Przy kursie 4 zł zajęłoby to niewiele ponad dwa lata.

Rata kredytu frankowego znów wróci na swoje dawne miejsce i będzie niższa od złotowej tylko wtedy, gdy kurs franka spadnie do poziomu 3,50 zł. Chyba, że zadłużeniu w złotych też przyjdzie w sukurs spadek stóp procentowych na co się zanosi. Wtedy dla spełnienia optymistycznego dla frankowych kredytów założenia, szwajcarska waluta musiałaby spaść poniżej 3,50 zł.

Pożyczone 300 tys. zł kiedyś, dziś do oddania 490 tys. zł

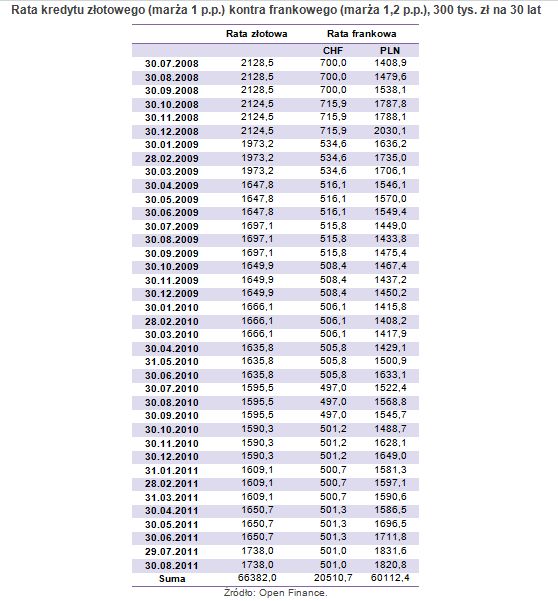

kontra frankowego (marża 1,2 p.p.), 300 tys. zł na 30 lat")

fot. mat. prasowe

Rata kredytu złotowego (marża 1 p.p.) kontra frankowego (marża 1,2 p.p.), 300 tys. zł na 30 lat

Rata kredytu złotowego (marża 1 p.p.) kontra frankowego (marża 1,2 p.p.), 300 tys. zł na 30 lat

ZBP policzył koszty obsługi kredytu z 2003 roku

Związek Banków Polskich również pokusił się o obliczenie skumulowanych rat zapłaconych od 300 tys. zł kredytu w PLN i CHF. Jak wynika z wyliczeń kredyt zaciągnięty przez klienta w czerwcu 2003 roku w złotych kosztował w obsłudze niemal 178,9 tys. zł, podczas gdy frankowy niecałe 133,1 tys. zł. Różnica w ciągu ponad siedmiu lat wyniosła prawie 50 tys. zł.

ZBP po raz pierwszy podał konkretną liczbę kredytów frankowych – na koniec czerwca było ich 731 576.

Przeczytaj także:

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

1 2

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

rynek kredytów hipotecznych, kredyty hipoteczne, kredyty walutowe, kredyty we frankach, kurs franka, kredyty złotówkowe, raty kredytów

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}

{kind=link}