Czy niskie ceny akcji powinny zachęcać inwestorów?

2011-08-31 10:08

Przeczytaj także: Niskie ceny akcji na GPW

Larry Silverblatt z agencji ratingowej Standard&Poor’s szacuje, że w 2011 r. największe spółki wypłacą 26,3 USD dywidendy na jednostkę indeksu S&P500. Gdyby założyć, że analityk trafnie prognozuje wysokość tegorocznych dywidend oraz że po ostatnich zawirowaniach stopa dywidendy powróci do przedziału 1,6 – 1,9 proc., wówczas oznaczałoby, że najważniejszy indeks akcji na świecie, za pół roku powinien znaleźć się między poziomem 1385 a 1645 pkt. Zatem podobnie, jak w poprzednim przypadku, jeśli liczymy, że otoczenie rynkowe w najbliższych miesiącach nie będzie szczególnie odbiegać od normy, wówczas prosty model dywidendowy również podpowiada, że akcje są obecnie bardzo tanie. Co innego, jeśli w światową gospodarkę uderzy druga fala recesji i ujrzymy powtórkę kryzysu sprzed 2,5 lat. Gdyby stopa dywidendy miała zrównać się ze szczytowymi poziomami ustalonymi na początku 2009 r., indeks S&P500 musiałby spaść do końca 2011 r. do 646 pkt.

Cena/Zysk

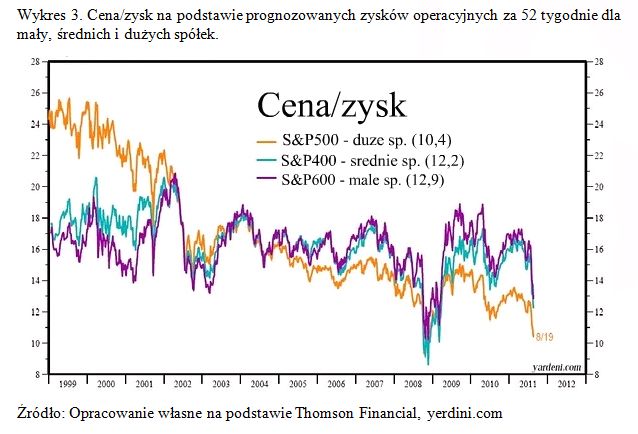

Teraz pora na znany niemal każdemu inwestorowi współczynnik ceny do zysku. Na poniższym wykresie widzimy, że sierpniowa wyprzedaż akcji sprowadziła wyceny do poziomów obserwowanych w okolicy dna kryzysu z przełomu lat 2008 – 2009 zarówno jeśli chodzi o spółki o małej, średniej, jak największej kapitalizacji. Ta metoda jest jednak obarczona szczególnym rodzajem błędu, ponieważ wskaźnik uzyskiwany jest przez podzielenie ceny (poziom indeksu) przez konsensus prognoz analityków dotyczących zysków operacyjnych spółek na najbliższy rok. Doświadczeni inwestorzy wiedzą, że analitycy są najczęściej niezwykle konserwatywni oraz ulegają stadnym instynktom, przez co obniżają prognozy nie przed nadciągnięciem recesji, ale dopiero gdy koledzy po fachu zaczynają temperować oczekiwania. Niemniej, warto zwrócić uwagę na ciekawe zależności między wycenami dużych (kolor pomarańczowy) i małych spółek (fioletowy).

fot. mat. prasowe

Cena/zysk na podstawie prognozowanych zysków operacyjnych za 52 tygodnie dla mały, średnich i dużych

Cena/zysk na podstawie prognozowanych zysków operacyjnych za 52 tygodnie dla mały, średnich i dużych spółek

19 sierpnia 2011 r. wskaźnik cena/zysk dla dużych spółek tworzących indeks S&P500 wynosił 10,4, czyli mówiąc inaczej inwestorzy wyceniali indeks na ok. dziesięciokrotność rocznych zysków jego komponentów. Współczynnik C/Z dla średnich spółek wynosił 12,2, a dla małych 12,9. Widzimy zatem, że inwestorzy w dalszym ciągu chętnie płacą wyższą premię za ryzyko i wyżej wyceniają papiery niewielkich spółek. Jeśli cofniemy się na wykresie do początku 2011 r., zobaczymy, że rozpiętość pomiędzy pomarańczową a fioletową linią była wówczas znacznie większa (blisko 4 pkt.), ale ostatnie wydarzenia wypłoszyły inwestorów i skłoniły ich do poszukiwania defensywnych spółek. Co ciekawe, taka różnica wycen nie występowała podczas podnoszenia się rynków akcji z bessy w 2003 r. – wtedy współczynniki cena/zysk dla małych, średnich i dużych spółek poruszały się w jednym tempie. Kiedy inwestorzy uwierzyli, że rynek niedźwiedzia mają za sobą, zaczęli faworyzować bardziej agresywne inwestycje. Jeśli w najbliższych miesiącach analitycy pogodzą się z myślą, że najwyższe w historii marże odnotowywane właśnie przez spółki z Wall Street są nie do utrzymania w długim terminie, a gospodarka USA nie wkracza w nową recesję, ale trwały okres mizernego wzrostu, prognozy zysków spółek niewątpliwie pójdą w dół. Nawet bez konieczności odbicia na giełdzie, przełoży się na wyższe współczynniki cena/zysk. To właśnie pokazuje, dlaczego wskaźnik cena/zysk liczony w oparci o prognozowane zyski jest mało wiarygodnym współczynnikiem.

Zwrot z inwestycji

John Hussman zarządzający grupą funduszy hedgingowych proponuje ciekawsze wykorzystanie prognozowanych przez analityków zysków spółek. Analizuje on długoterminowe trendy oraz sprawdza, jak historycznie zachowywały się rynki w podobnych warunkach makroekonomicznych uwzględniając m.in. wysokość stóp procentowych, dynamikę PKB, rentowność papierów skarbowych. W oparciu o te dane prognozuje średnią stopę zwrotu z inwestycji w akcje (S&P500) na kolejne dziesięć lat.

Spadki na giełdzie to czas na zakup akcji?

Spadki na giełdzie to czas na zakup akcji?

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak działa fundacja rodzinna jako platforma inwestycyjna?

-

7 sposobów na to jak zostać milionerem

-

Inwestowanie w mieszkania na wynajem najbardziej opłacalne w 2022 roku

-

Inwestowanie w ziemię zawsze opłacalne

-

Inwestowanie w nieruchomości, akcje i złoto. Sprawdź, ile możesz stracić

-

Inwestowanie w IPO. Jak nie stracić?

-

Inwestowanie pieniędzy w pandemii. Jak to robią Polacy?

-

Polacy inwestują w obligacje, akcje, nieruchomości i złoto. Lokaty bankowe w odwrocie

-

W co inwestować podczas kryzysu epidemicznego?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}