Niska marża to niekoniecznie tani kredyt hipoteczny

2011-07-19 09:36

Przeczytaj także: Porównanie rat kredytów to oszczędność

Zastanów się kiedy spłacisz

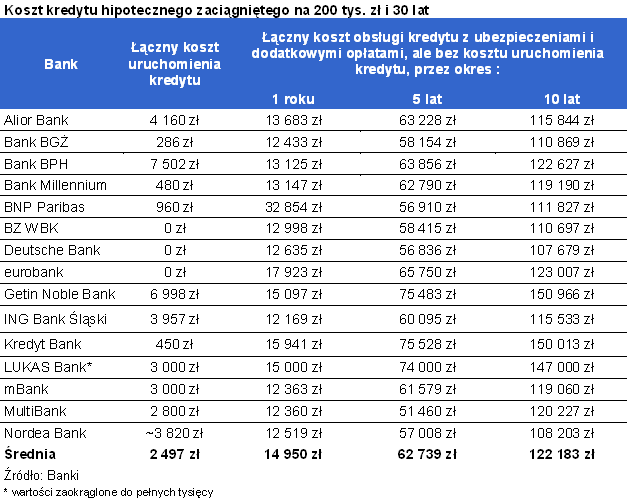

Łączny koszt obsługi długu także zależy od wielu czynników, z których tylko jednym jest popularna marża kredytowa. Oprócz odsetek od kredytu opłacać będzie też trzeba na przykład ubezpieczenie nieruchomości, pomostowe, na życie czy od utraty pracy. Niemały wpływ na kwotę, którą kredytobiorca odda do banku ma także okres, po którym dokona jego wcześniejszej spłaty. Może to nastąpić na przykład w momencie, w którym kredytobiorca odłoży dostateczną ilość gotówki, odziedziczy majątek, wygra na loterii lub, co wydaje się bardziej prawdopodobne, będzie chciał kupić nową nieruchomość sprzedając starą. Wbrew pozorom do takich zmian dochodzi często co kilka – kilkanaście lat. Wraz z wiekiem potrzeby mieszkaniowe podlegają znacznej modyfikacji, co na przykład jest efektem zakładania rodziny. Warto więc już w momencie zaciągania kredytu zastanowić się, kiedy planuje się jego spłacenie. Przykład? Gdyby modelowa rodzina zaciągnęła dług jedynie na rok, to oddałaby z tego tytułu do banku BNP Paribas aż 33 tys. zł, a do ING Banku Śląskiego tylko 12 tys. zł. Dodatkowo w zaproponowanym przez tę drugą instytucję kredycie nie występuje opłata za wcześniejszą spłatę. Trzeba ponadto zauważyć, że oba te banki zaoferowałyby modelowej rodzinie marżę na zbliżonym poziomie. W przypadku BNP Paribas jest to 1,29%, a w ING 1,35%. Przypadek ten jest jaskrawym przykładem tego, że przy wyborze kredytu trzeba patrzeć na tabelę opłat i prowizji kompleksowo, a nie tylko przez pryzmat marży.

Po co jednak kredytobiorcy kredyt jedynie na rok? Powodów może być wiele. Na przykład chęć zaciągnięcia w przyszłości kredytu, który obecnie jest dla danego kredytobiorcy nieosiągalny. Może on bowiem w danym momencie nie spełniać części wymagań stawianych przez bank (m.in. poziom dochodu, długość prowadzenia działalności gospodarczej).

fot. mat. prasowe

Koszt kredytu hipotecznego zaciągniętego na 200 tys. zł i 30 lat

Koszt kredytu hipotecznego zaciągniętego na 200 tys. zł i 30 lat

24 tys. zł oszczędności w 5 lat

Gdyby natomiast modelowa rodzina planowała za 5 lat zamianę lokalu na większy, powinna zastanowić się nad zadłużeniem w MultiBanku. Zgodnie z zapewnieniami tej instytucji łączny koszt obsługi długu wyniósłby tam przez 5 lat 51 tys. zł. Dla porównania w Kredyt Banku oddać należałoby łącznie blisko 76 tys. zł. Różnica wynosi więc 24 tys. zł przez 5 lat obsługi długu, co przy przeciętnym koszcie na poziomie 63 tys. zł jest wartością znaczącą. Dobrą wiadomością dla osób, które planują spłatę kredytu po 5 latach jest brak prowizji za taką operację.

… i 43 tys. w 10 lat

W przypadku okresu dziesięcioletniego różnica w łącznym koszcie obsługi długu pomiędzy skrajnymi wynikami banków jest blisko dwukrotnie większa. Zgodnie z zapewnieniami ankietowanych instytucji modelowa rodzina powinna rozważyć zadłużenie w Deutsche Banku lub Nordea Banku. W obu tych instytucjach przez 10 lat trzeba oddać do banku 108 tys. zł. Dla porównania w GNB jest to 151 tys. zł. Różnica wynosi więc 43 tys. zł przez 10 lat obsługi długu, co przy przeciętnym koszcie na poziomie 122 tys. zł jest wartością znaczącą. Trzeba jednak pamiętać, że przedstawione powyżej wyniki są wypadkową wielu czynników oraz obrazują koszty dla przyjętego modelu rodziny. Każdy indywidualny kredytobiorca powinien porównać oferty przygotowane przez banki dla jego konkretnego przypadku, aby odpowiedzieć na pytanie, który bank jest optymalnym wyborem.

Przeczytaj także:

Nadpłata kredytu hipotecznego bywa nieopłacalna

Nadpłata kredytu hipotecznego bywa nieopłacalna

Nadpłata kredytu hipotecznego bywa nieopłacalna

Nadpłata kredytu hipotecznego bywa nieopłacalna

1 2

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

kredyty, oprocentowanie kredytu, koszt kredytu, marża kredytu, kredyty hipoteczne

Przeczytaj także

-

Stopy procentowe w dół, opłaty w górę – ostrożnie z kredytami

-

Nadpłata kredytu opłacalna

-

Kredyt hipoteczny najszybciej w Pekao SA

-

Coraz trudniej o kredyt mieszkaniowy

-

Jak zaplanować spłatę kredytu?

-

Czego kredytobiorcy złotowi mogą nauczyć się od frankowiczów?

-

WIBOR prędzej czy później doprowadzi do fali pozwów

-

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

-

Kredyty hipoteczne: marże stabilne, oprocentowanie najniższe w historii

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}