Emerytura dla kobiet wciąż za niska

2011-05-12 12:32

Przeczytaj także: W 2060 r. ZUS nie będzie miał pieniędzy na emerytury?

Niestety, ponad 70 proc. wykształconych mieszkańców dużych miast ogranicza się do opłacania obowiązkowych składek – wynika z badania SMG/KRC dla Deutsche Bank PBC. Co więcej, jak pokazało marcowe badanie Instytutu Homo Homini dla Deutsche Bank PBC, kobiety w Polsce rzadziej od mężczyzn inwestują i oszczędzają długoterminowo. Fundusze inwestycyjne posiada zaledwie 5 proc. ankietowanych pań i 9 proc. panów. W produkty strukturyzowane inwestuje zaledwie jedna na 100 respondentek i 5 respondentów.

– Najczęstszym wytłumaczeniem jest brak wolnych środków. Emerytura wydaje się zbyt odległą przyszłością, by się o nią teraz martwić – mówi Wioletta Kociszewska.

Tymczasem to właśnie młode kobiety najbardziej dotkliwie odczują kryzys państwowych systemów emerytalnych. Zgodnie z prognozami Analiz Statystycznych Kancelarii Prezesa Rady Ministrów wchodzący obecnie na rynek pracy mężczyźni będą mogli liczyć na pierwszą emeryturę w wysokości 33 proc. ostatniej pensji, kobiety zaledwie 26 proc.

Oznacza to, że dwudziestolatka, która właśnie zaczyna pracę, jeśli nie odłoży dodatkowych środków, będzie miała na emeryturze do dyspozycji jedną czwartą obecnych dochodów!

– Zachętą do zmiany tego podejścia może być ostatnio wprowadzona przez rząd ulga podatkowa, z której będą mogli skorzystać wszyscy ci, którzy na własną rękę zaczną dodatkowo odkładać pieniądze na przyszłą emeryturę – zauważa Małgorzata Rusewicz. – Z badań PKPP Lewiatan przeprowadzonych w marcu wynika, że jedna trzecia Polaków chętnie skorzysta z tego rozwiązania.

fot. mat. prasowe

Jak oszczędzać na emeryturę

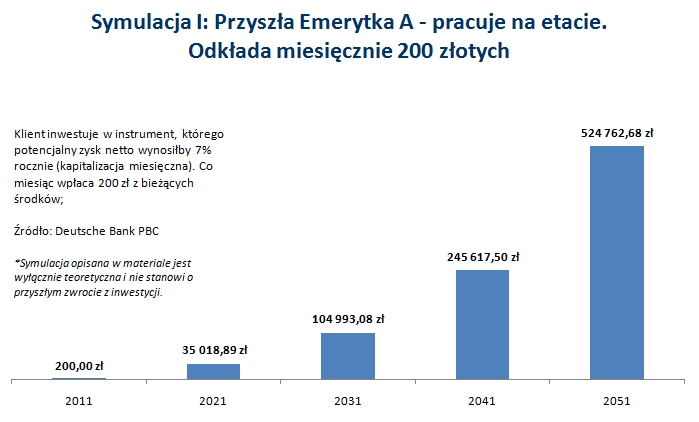

Wbrew pozorom oszczędzanie na przyszłość nie wymaga dużych wyrzeczeń. Deutsche Bank PBC przeprowadził symulację oszczędzania we własnym zakresie. Jak się okazuje, dzięki naliczanym miesięcznie odsetkom, odkładając 200, a nawet 100 złotych miesięcznie przez czterdzieści lat, jakie pozostały do emerytury, można uzbierać ponad pół miliona złotych.

Przyszła Emerytka A pracuje na etacie. Zakładamy, że w wieku 20 lat wkracza właśnie na rynek pracy. Oznacza to, że na emeryturę będzie mogła przejść w 2051 roku. Jeśli przez następne 40 lat będzie regularnie odkładać co miesiąc 200 złotych w długoterminowym programie inwestycyjnym, kończąc pracę ma szansę dysponować dodatkowym kapitałem w wysokości prawie 525 tys. złotych.

Oczywiście trzeba się liczyć z ryzykiem okresowych spadków, jakim obarczona jest każda inwestycja, ale im dłuższy okres inwestowania, tym te wahania mają mniejszy wpływ na ostateczny wynik. Dla potrzeb symulacji eksperci Deutsche Bank PBC założyli, że potencjalny zysk wynosiłby 7 proc. rocznie z miesięczną kapitalizacją.

Przeczytaj także:

Najlepsze systemy emerytalne na świecie: Polska na 30. miejscu

Najlepsze systemy emerytalne na świecie: Polska na 30. miejscu

Najlepsze systemy emerytalne na świecie: Polska na 30. miejscu

Najlepsze systemy emerytalne na świecie: Polska na 30. miejscu

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

system emerytalny, emerytury, wiek emerytalny kobiet, kobiece świadczenia emerytalne, wiek emerytalny, oszczędzanie na emeryturę

![Mieszkanie pod klucz czy stan deweloperski? Polacy wybierają wygodę [© pexels]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania/Mieszkanie-pod-klucz-czy-stan-deweloperski-Polacy-wybieraja-wygode-271211-50x33crop.jpg "Mieszkanie pod klucz czy stan deweloperski? Polacy wybierają wygodę [© pexels]") Mieszkanie pod klucz czy stan deweloperski? Polacy wybierają wygodę

Mieszkanie pod klucz czy stan deweloperski? Polacy wybierają wygodę

{kind=link}