Najlepsze roczne lokaty a inflacja III 2011

2011-04-14 12:36

Przeciętna realna stopa zwrotu z zakończonych rocznych lokat na 5 tys. zł © fot. mat. prasowe

Przeczytaj także: Najlepsze roczne lokaty a inflacja II 2011

Opublikowany przez Główny Urząd Statystyczny wskaźnik cen towarów i usług konsumpcyjnych wyniósł 4,3 proc. r/r i jest najwyższy od września 2008 roku. Konsekwencją wysokiej inflacji jest coraz niższy rzeczywisty zarobek z bankowych depozytów. Przeciętny realny zysk z zakończonych rocznych lokat po opodatkowaniu i uwzględnieniu wskaźnika inflacji był ujemny i wyniósł w marcu średnio -0,41 proc. Wynik znacznie poniżej zera oznacza, że dwunastomiesięczne depozyty w większości przypadków nie ochroniły wartości zdeponowanych oszczędności. Realnymi zyskami mogli się cieszyć klienci zaledwie ośmiu banków. Znacznie więcej konsumentów poniosło rzeczywistą stratę. Wśród 23 banków z ujemną realną stopą zwrotu z lokat znalazły się niemal wszystkie instytucje z pierwszej dziesiątki banków pod względem wartości aktywów. A to z kolei oznacza, że problem nieefektywności depozytów dotyczy coraz większej liczby konsumentów.

fot. mat. prasowe

Przeciętna realna stopa zwrotu z zakończonych rocznych lokat na 5 tys. zł

Przeciętna realna stopa zwrotu z zakończonych rocznych lokat na 5 tys. zł

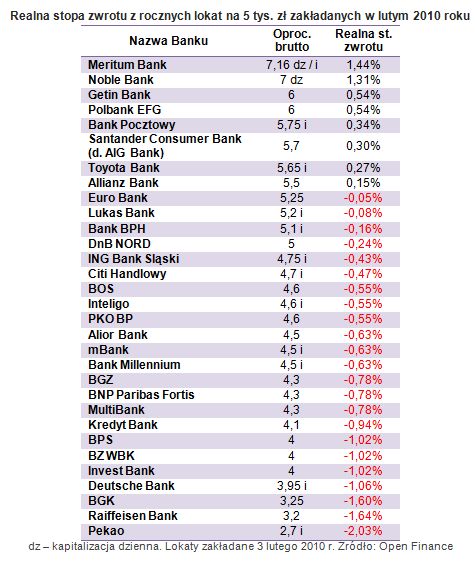

Realne straty przyniosły wszystkie roczne lokaty, których oprocentowanie w marcu 2010 roku było niższe niż 5,35 proc. Najwięcej, bo 2,03 proc., stracili klienci Banku Pekao. Natomiast ponad jednoprocentowe straty dotknęły posiadaczy depozytów w sześciu bankach. Z kolei najwięcej zarobili (1,44 proc.) klienci, którzy w marcu ubiegłego roku założyli antypodatkową lokatę w Meritum Banku. Barierę 1 proc. realnego zysku udało się pokonać również w Noble Banku, a w pozostałych sześciu instytucjach rzeczywista zyskowność lokat nie przekroczyła 0,55 proc.

Klienci, którzy obecnie lokują nadwyżki w bankach prawdopodobnie znacznie bardziej zainteresowani są potencjałem nowo zakładanych lokat niż wynikami historycznymi. Dlatego w celu obliczenia możliwych realnych zysków z dwunastomiesięcznych depozytów należy wykorzystać prognozę inflacji na kwiecień 2012 roku. Ze względu na odległy termin (roczne wyprzedzenie) optymalnym rozwiązaniem może być wykorzystanie celu inflacyjnego Narodowego Banku Polskiego, który wynosi 2,5 proc. z odchyleniem +/- 1 pkt proc. Wzrost cen o 3,5 proc. r/r (górne odchylenie celu inflacyjnego) spowodowałby, że przeciętny realny zysk z rocznych lokat zakładanych w kwietniu br. wyniósłby 0,34 proc., a w żadnym banku nie udałoby się przekroczyć bariery 2 proc. zysku. Dopiero bardziej optymistyczny scenariusz pozwoliłby na wzrost realnej rentowności dwunastomiesięcznych lokat, bo przy inflacji na poziomie 2,5 proc. r/r średni realny zysk wyniósłby 1,32 proc. Wtedy straty ponieśliby wyłącznie klienci jednego banku (Pekao). Przy czym należy zauważyć, że obliczenia te nie obejmują planowanych przez Ministerstwo Finansów zmian, które mają na celu wyeliminowanie depozytów antypodatkowych. A to z kolei oznacza, że realny zysk brutto po uwzględnieniu inflacji i podatku od zysków kapitałowych może być odrobinę niższy.

fot. mat. prasowe

Realna stopa zwrotu z rocznych lokat na 5 tys. zł zakładanych w lutym 2010 roku

Realna stopa zwrotu z rocznych lokat na 5 tys. zł zakładanych w lutym 2010 roku

Najlepsze roczne lokaty a inflacja IV 2014

Najlepsze roczne lokaty a inflacja IV 2014

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Najlepsze roczne lokaty a inflacja III 2014

-

Najlepsze roczne lokaty a inflacja II 2014

-

Najlepsze roczne lokaty a inflacja I 2014

-

Najlepsze roczne lokaty a inflacja XII 2013

-

Najlepsze roczne lokaty a inflacja XI 2013

-

Najlepsze roczne lokaty a inflacja X 2013

-

Czekają nas zerowe zyski z lokat?

-

Najlepsze roczne lokaty a inflacja IX 2013

-

Najlepsze roczne lokaty a inflacja VIII 2013

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}