Konta osobiste dla zamożnych

2011-04-03 00:10

Rachunki oszczędnościowo-rozliczeniowe w niektórych polskich bankach, nie prowadzących usług z zakre © fot. mat. prasowe

Nie da się ani ukryć, ani zaprzeczyć, że polska gospodarka jest w dużej mierze kapitalistyczna. Kapitalizm ze swej natury podkreśla indywidualność każdego z nas i premiuje osoby bardziej przedsiębiorcze od tych mniej obrotnych. Szkoda, że w zwyczaju nie mają tego banki, które owszem dostrzegają bogaczy, lecz całą resztę traktują równo.

Przeczytaj także: Oferta banków premiuje aktywność

Często się słyszy, że bank bankowi nierówny. Ale nierówni z punktu widzenia tych instytucji są też klienci. Wszyscy powinni być dobrze traktowani, ale nie łudźmy się - zawsze są równi i równiejsi. Z myślą o tych drugich powstała bankowość prywatna (ang. private banking), ale dostęp do niej mają bogacze. Comperia.pl postanowiła sprawdzić na co mogą liczyć przedstawiciele klasy średniej.Stworzona na potrzeby niniejszego raportu definicja „przedstawiciela klasy średniej” brzmi: to osoba to stałych dochodach zarabiająca 5 tys. zł netto miesięcznie. Takich osób w Polsce nie ma wiele, więc tym bardziej powinni być atrakcyjniejsi dla banków. I chociaż zwykły rachunek oszczędnościowo-rozliczeniowy może sobie otworzyć każdy, nawet ten z okazjonalnymi, niskimi zarobkami, to jednak zdrowy rozsądek podpowiada, że banki nie powinny wrzucać wszystkich klientów do jednego worka.

Taki przedstawiciel klasy średniej powinien być z punktu widzenia spółki komercyjnej tym cenniejszy, im większe dochody generuje. Jeśli dany bank może liczyć na regularne wpływy na konto wynagrodzenia takiego człowieka, to osoba ta mogłaby mieć prawo głosu w kwestii kosztów lub/i warunków korzystania z tego rachunku. Zdrowy chłopski rozum podpowiada, że takim klientom należałoby się wyższe niż minimalne oprocentowanie środków na koncie, lub chociażby niższe opłaty za podejmowane przez bank czynności. Najlepiej, aby były to usługi darmowe - lecz z reguły tak nie jest. Darmowe na ogół bywają dopiero konta internetowe.

Zasadnym ukłonem w stronę klienta mogłaby być np. możliwość negocjowania warunków ROR-u. Wówczas to dopiero dany klient odczułby na własnej skórze deklaracje słowne organów prasowych banków, zapewniających, że ich bank stara się podchodzić do każdego klienta indywidualnie.

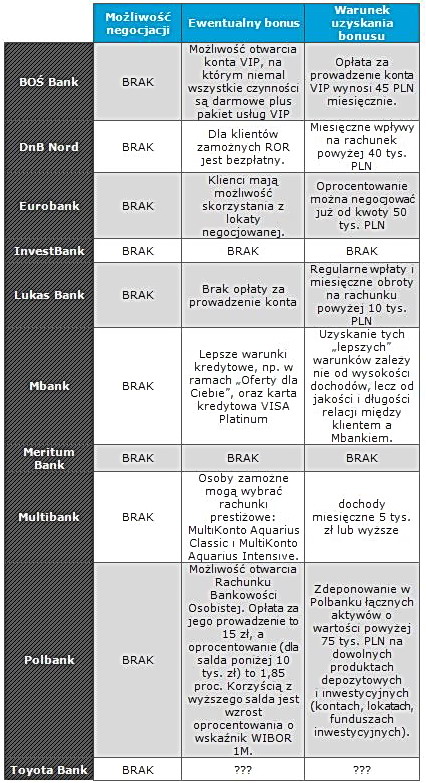

Comperia.pl przetestowała kilka polskich banków, które nie prowadzą usługi pt. „bankowość prywatna”, czy takie negocjowanie jest możliwe i na co ewentualnie można liczyć… Rezultaty tego swoistego testu zebrano w poniższej tabelce:

fot. mat. prasowe

Rachunki oszczędnościowo-rozliczeniowe w niektórych polskich bankach, nie prowadzących usług z zakre

Rachunki oszczędnościowo-rozliczeniowe w niektórych polskich bankach, nie prowadzących usług z zakresu bankowości prywatnej

Symbol „???” w powyższej tabeli oznacza brak konkretnych danych. Przedstawiciel tego banku zapewnił, że „Toyota Bank oferuje jedno z najwyższych oprocentowań rachunku bankowego dla osób, które mają zarobki wyższe niż przeciętne”, aczkolwiek nie zechciał podać konkretów. Ponieważ ograniczył się do niewiele mówiących ogólników, uwzględnienie propozycji (zakładamy, że takowe istnieją, a nie są tylko przechwałkami) tego banku w naszym zestawieniu nie było możliwe.

Przeczytaj także:

mBank i Allegro będą oferować konta bankowe

mBank i Allegro będą oferować konta bankowe

mBank i Allegro będą oferować konta bankowe

mBank i Allegro będą oferować konta bankowe

oprac. : Paweł Puchalski / Comperia.pl

Więcej na ten temat:

konta osobiste, konta osobiste dla zamożnych, bankowość prywatna, usługi bankowe, oferta banków, konta bankowe

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}