Zdolność kredytowa po Rekomendacji T

2011-01-11 11:04

Przeczytaj także: Zdolność kredytowa a Rekomendacja T

Jak liberalizuje się polityka kredytowa dobrze pokazuje fakt, że grono banków, które są gotowe pożyczyć ponad 100-krotność pensji, wzrosło już z trzech do sześciu.

fot. mat. prasowe

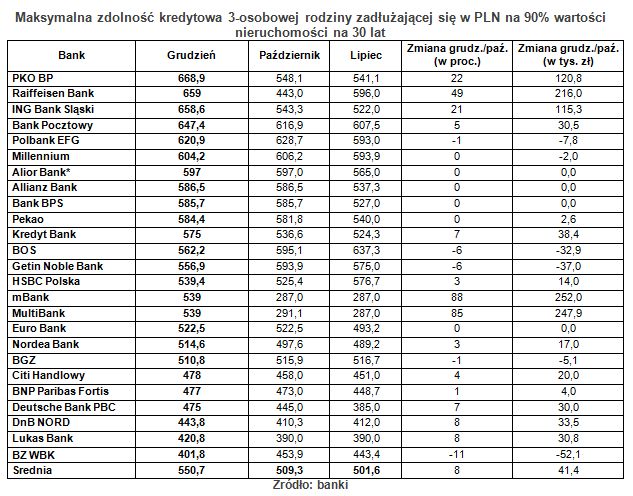

Max. zdolność kredytowa 3-osobowej rodziny zadłużającej się w PLN na 90% wartości nieruchomości na 3

Max. zdolność kredytowa 3-osobowej rodziny zadłużającej się w PLN na 90% wartości nieruchomości na 30 lat

Kredyt prawie dwa razy większy niż jesienią

Na spektakularny wzrost zdolności kredytowej, a tym samym dużo bardziej otwartą postawę wobec klientów zdecydowali się także mBank i MultiBank, gdzie zdolność kredytowa naszego klienta wzrosła blisko dwukrotnie do 539 tys. zł. Na wzrosty w skali od kilkunastu do prawie 40 tys. zł poszli również: HSBC Bank Polska, Nordea, Lukas Bank, Citi Handlowy, DB PBC, DNB Nord czy Kredyt Bank. Tylko sześć instytucji pożyczy obecnie na mieszkanie w złotych mniej niż w październiku. Są to obok wspomnianego już Polbanku EFG i Millennium, także BZ WBK mniej o 52 tys. zł, Getin Noble Bank – mniej o 37 tys. zł, BOŚ – mniej o prawie 33 tys. zł oraz BGŻ - mniej o 5,1 tys. zł.

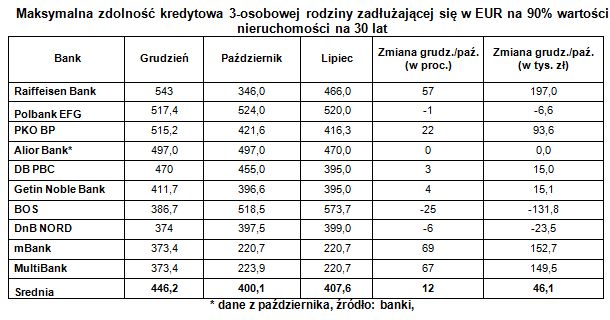

W euro najwięcej pożyczy Raiffeisen

W przypadku kredytów w euro hojność banków również wzrosła. Po zmianach liderem tabeli jest Raiffeisen Bank. Klientom z 6 tys. zł wpływów pożyczy dziś w euro 543 tys. zł wobec 346 tys. zł w październiku. Za nim są Polbank EFG – 517 tys. zł oraz PKO BP z kwotą 515 tys. zł o ponad 90 tys. zł wyższą niż niecałe trzy miesiące wcześniej. Większy gest ma również DB PBC – pożyczy 470 tys. zł, a także Getin Noble Bank. Aż o około 150 tys. zł wzrosła zdolność kredytowa naszych klientów na euro w mBanku i MultiBanku. Pożyczą one ponad 373 tys. zł. Mniej chętnie niż wcześniej kredytują natomiast BOŚ oraz DNB Nord. A Lukas czy Nordea nadal nie pożyczą w euro gospodarstwu domowemu z dochodami 6 tys. zł na rękę, uznając tę kwotę za zbyt niską.

fot. mat. prasowe

Max. zdolność kredytowa 3-osobowej rodziny zadłużającej się w EUR na 90% wartości nieruchomości na 3

Max. zdolność kredytowa 3-osobowej rodziny zadłużającej się w EUR na 90% wartości nieruchomości na 30 lat

Rekomendacja T nie taka straszna

Zgodnie z naszymi oczekiwaniami okazało się, że wchodzące w życie 23 grudnia zapisy Rekomendacji T wcale nie dokuczyły klientom zainteresowanym kredytami mieszkaniowymi. Przypomnijmy zgodnie z zaleceniami Rekomendacji T osoby, czy gospodarstwa domowe, które zarabiają średnią krajową nie mogą przeznaczać na obsługę kredytów więcej niż połowę wpływów. Jeśli dochody przekraczają średnią, raty mogą maksymalnie pochłaniać 65 proc. pieniędzy trafiających na konto.

W przypadku naszej rodziny z 6 tys. zł pensji na rękę i bez innych obciążeń kredytowych, na obsługę kredytu mieszkaniowego możliwe jest przeznaczenie nawet 3,9 tys. zł miesięcznie. Przy oprocentowaniu hipotecznego kredytu złotowych w wysokości 5,85 proc.(3,85 proc. plus marża 2 proc.) daje to 30 letni kredyt na ponad 661 tys. zł.

Dłuższy okres kredytowania=większa zdolność kredytowa

Dłuższy okres kredytowania=większa zdolność kredytowa

1 2

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}