Kredyt gotówkowy, ratalny, odnawialny, a może karta?

2010-09-15 11:20

Przeczytaj także: Wyprawka szkolna za kredyt

Zdecydowanie lepiej zapłacić kartą za kupowany produkt w sklepie. W takiej sytuacji mamy możliwość spłaty zadłużenia w okresie bezodsetkowym, który wynosi zależnie od banku od 50 do nawet 61 dni. Jeśli w tym terminie spłaty nie dokonamy, możemy zaciągnąć kredyt. Kredyt na karcie jest oprocentowany najczęściej na 15-20%, jednak zdarzają się niższe promocyjne oferty.

fot. mat. prasowe

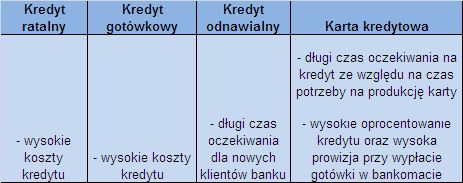

Wady poszczególnych produktów kredytowych

Wady poszczególnych produktów kredytowych

Możemy wreszcie wykorzystać limit w naszym rachunku bankowym. Koszt takiego kredytu jest porównywalny z kredytem gotówkowym. Wadą kredytu odnawialnego jest jednak to, że nie musimy go spłacać w regularnych ratach. Brak przymusu spłaty powoduje, że zadłużeni możemy pozostawać w nieskończoność, płacąc przy tym wysokie odsetki.

Oprocentowanie kredytu odnawialnego w rachunku może się wahać od około 10%, do nawet 20%. Prowizja za udzielenie limitu jest znacząco niższa niż w wypadku kredytów gotówkowych i wynosi 1-2% (dla kredytów gotówkowych jest to do 5%). Z limitu możemy jednak korzystać tylko w tym banku, gdzie posiadamy konto, na które spływa nasza pensja. W innym wypadku bank nie zgodzi się takiego limitu nam udostępnić.

Często jako alternatywa wobec kredytu gotówkowego przedstawiana jest pożyczka hipoteczna. Oferuje ona znacznie niższe oprocentowanie, z tym, że zabezpieczeniem kredytu musi być nieruchomość. W wypadku pożyczki nie można też mówić o szybkiej gotówce, wszystkie procedury zwiane z uzyskaniem takiego kredytu mogą bowiem zająć do jednego do nawet dwóch miesięcy.

Jednak pożyczki hipoteczne w związku z wysokimi kosztami wstępnymi opłacają się dopiero gdy pożyczamy ponad 15.000 zł. Dlatego pożyczka hipoteczna może być tylko narzędziem sfinansowania droższych zakupów np. remontu mieszkania czy zakupu samochodu.

Oczywiście, aby móc skorzystać z pożyczki trzeba posiadać nieruchomość, która będzie jej zabezpieczeniem. Może to być mieszkanie własnościowe lub spółdzielcze, dom, a nawet działka budowlana. Odpada natomiast np. mieszkanie lokatorskie. Nie wszystkie banki pozwalają zadłużyć się pod zastaw działki budowlanej. Te, które to umożliwiają, stosują trochę ostrzejsze warunki przy takim właśnie zabezpieczeniu. Z reguły okres spłaty ograniczony jest do 10 lat, a maksymalna wartość pożyczki do 50 proc. wartości działki.

Zabezpieczeniem pożyczki hipotecznej nie musi być koniecznie nieruchomość należąca do kredytobiorcy, lecz także mieszkanie lub dom kogoś z rodziny lub znajomych. W tym przypadku czekają nas jednak dodatkowe koszty. Wniosek o wpisanie hipoteki musi być w takiej sytuacji sporządzony w formie aktu notarialnego.

KRD: co 3. Polak dostrzega, że w pandemii niełatwo o kredyty, raty i pożyczki

KRD: co 3. Polak dostrzega, że w pandemii niełatwo o kredyty, raty i pożyczki1 2

oprac. : Paweł Majtkowski, Jarosław Sadowski / expander

Więcej na ten temat:

oferty bankowe, kredyty, pożyczki, kredyt gotówkowy, kredyt ratalny, zakupy na raty, kredyt odnawialny, karta kredytowa

Przeczytaj także

-

Zakupy na raty: dobrze się zastanów

-

Kredyt na święta: jak podreperować budżet?

-

Opłacalna pożyczka gotówkowa

-

Wyprawka szkolna na kredyt

-

Wakacje na kredyt

-

Stabilność finansowa młodych Polaków pod znakiem zapytania

-

Branża pożyczkowa wraca do równowagi

-

Rynek kredytowy 2023 i prognozy na 2024 rok

-

Kredyt konsolidacyjny, czyli jak nie zostać dłużnikiem

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}