Kredyty hipoteczne BZ WBK: zmiany

2010-05-08 00:32

© fot. mat. prasowe

Bank Zachodni wprowadza z początkiem maja szereg zmian: niższe marże, mniejszy udział środków własnych, kredyty na 100% dla większej liczby klientów, mają one skutkować niższą ceną oraz szerszą dostępnością oferowanych kredytów hipotecznych.

Przeczytaj także: Oferta kredytowa BZ WBK będzie bogatsza

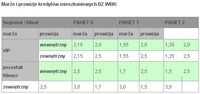

W standardowej ofercie pakietowej, która umożliwia obniżenie marży kredytu hipotecznego wskutek korzystania z innych produktów banku, marża zostaje obniżona o 0,5 punktu procentowego, co oznacza, że obecnie dla kredytów mieszkaniowych wynosi od 1,5 do 2,5 p.p. O jej obniżeniu decyduje korzystanie z wybranych rodzajów kont BZ WBK oraz ubezpieczenia kredytobiorców kredytów hipotecznych. Jednocześnie BZ WBK dodał do grupy kont, których posiadanie obniża marżę kredytu dwa nowe rachunki, tj. Konto Wydajesz & Zarabiasz oraz Konto na Obcasach. Po spełnieniu prostych warunków bank nie pobiera opłaty za prowadzenie tych rachunków, a reklamowane przez Gerarda Depardieu Konto Wydajesz & Zarabiasz jest obecnie najczęściej otwieranym konto osobistym BZ WBK. Uprawniające dotychczas do obniżki Konto24 Prestiż oraz Konto24 VIP kosztują miesięcznie, odpowiednio, 15 i 50 zł.Powody do zadowolenia mają również klienci segmentu VIP. W ich przypadku marża standardowej oferty pakietowej zostaje obniżona o 0,35 p.p., co oznacza, że obecnie dla kredytów mieszkaniowych waha się w granicach od 1,35 do 2,15 p.p., w zależności od posiadania konta osobistego (wymagane Konto24 VIP) w BZ WBK oraz korzystania z ubezpieczenia kredytobiorców kredytów hipotecznych.

Jednocześnie ze zmianą marży standardowej oferty pakietowej BZ WBK przedłuża do listopada 2010 r. promocję oprocentowania kredytów mieszkaniowych. Bank po spełnieniu określonych warunków oraz po przeanalizowaniu informacji dotyczących finansowanej transakcji oraz sytuacji finansowej proponuje klientom marżę w wysokości 1,35 p.p.

Bank Zachodni WBK zwiększa również dostępność kredytów mieszkaniowych. Obecnie w podstawowej ofercie banku (bez kredytów w ramach programu „Rodzina na swoim”) minimalna kwota wkładu własnego wynosi 10%. Wcześniej klienci korzystający z promocyjnej oferty cenowej 1,35 p.p. musieli posiadać wkład własny wysokości 20% wartości kredytowanej nieruchomości.

Bank rozszerza również grupę klientów, którzy mogą liczyć na skredytowanie 100% wartości nieruchomości.

Podstawą do wyznaczenia wysokości oprocentowania kredytów hipotecznych BZ WBK jest 3-miesięczna stopa WIBOR. Bank dolicza do niej swoją marżę uzależnioną od promocji lub pakietu z którego korzysta klient.

fot. mat. prasowe

Pakiet 0 - obejmuje zawarcie umowy

Pakiet 1 - obejmuje zawarcie umowy oraz łączne spełnienie następujących warunków:

- posiadanie w banku przez kredytobiorcę (a w przypadku, gdy stroną umowy kredytu jest więcej niż jeden kredytobiorca, przynajmniej przez jednego z nich) Konta: 24 VIP albo 24 Prestiż lub Wydajesz & Zarabiasz lub Konto na Obcasach, zwanych również „Kontem”;

- wpływ na konto dochodów kredytobiorcy (a w przypadku, gdy stroną umowy jest więcej niż jeden kredytobiorca, przynajmniej jednego z nich) z tytułu: umowy o pracę, emerytury lub renty, a gdy kredytobiorca (a w przypadku, gdy stroną umowy jest więcej niż jeden kredytobiorca, żaden z nich) nie uzyskuje takich dochodów, dochody z innego tytułu, w każdym przypadku w kwocie nie niższej niż 2000 zł miesięcznie. Pierwszy wpływ na konto powinien nastąpić począwszy przynajmniej od miesiąca następującego po miesiącu, w którym została zawarta umowa.

Pakiet 2 - obejmuje zawarcie umowy oraz łączne spełnienie następujących warunków:

- posiadanie w banku przez kredytobiorcę (a w przypadku, gdy stroną umowy kredytu jest więcej niż jeden kredytobiorca, przynajmniej przez jednego z nich) Konta: 24 VIP albo 24 Prestiż lub Wydajesz & Zarabiasz lub Konto na Obcasach, zwanych również „Kontem”;

- wpływ na konto dochodów kredytobiorcy (a w przypadku, gdy stroną umowy jest więcej niż jeden kredytobiorca, przynajmniej jednego z nich) z tytułu: umowy o pracę, emerytury lub renty, a gdy kredytobiorca (a w przypadku, gdy stroną umowy jest więcej niż jeden kredytobiorca, żaden z nich) nie uzyskuje takich dochodów, dochody z innego tytułu, w każdym przypadku w kwocie nie niższej niż 2000 zł miesięcznie;

- przystąpienie przez kredytobiorcę (a w przypadku, gdy stroną umowy jest więcej niż jeden kredytobiorca, przynajmniej przez jednego z nich) do ubezpieczenia kredytobiorcy kredytu hipotecznego w ramach umowy ubezpieczenia zawartej przez bank jako ubezpieczającego, z zakresem obejmującym co najmniej ryzyka: śmierci oraz trwałej i całkowitej niezdolności do pracy lub ryzyka utraty pracy i czasowej niezdolności do pracy oraz zapewnianie na koncie do obsługi kredytu środków na sfinansowanie opłat za przystąpienie do ubezpieczenia. Pierwszy wpływ na Konto powinien nastąpić począwszy przynajmniej od miesiąca następującego po miesiącu, w którym została zawarta Umowa.

Przeczytaj także:

Marże kredytów hipotecznych ciągle w górę

Marże kredytów hipotecznych ciągle w górę

Marże kredytów hipotecznych ciągle w górę

Marże kredytów hipotecznych ciągle w górę

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

BZ WBK, kredyty hipoteczne, kredyty mieszkaniowe, oferta BZ WBK, warunki udzielania kredytów, marże kredytów hipotecznych

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}