Coraz mniej banków oferuje kredyty w CHF

2010-03-06 00:28

Kredyty w obcych walutach, proc. udział CHF i EUR © fot. mat. prasowe

Ubywa banków oferujących kredyty mieszkaniowe we franku szwajcarskim. Stop frankowym kredytom powiedział Deutsche Bank PBC. O kredyt w CHF będą mogły wnioskować jedynie osoby o łącznym dochodzie gospodarstwa domowego powyżej 12 tys. zł netto. "I nie oznacza to, że kredyt w CHF zostanie im udzielony" - podkreślają przedstawiciele banku i zaznaczają, że w zamian klientowi może być zaproponowany kredyt w euro.

Przeczytaj także: Kredyty walutowe: CHF na celowniku

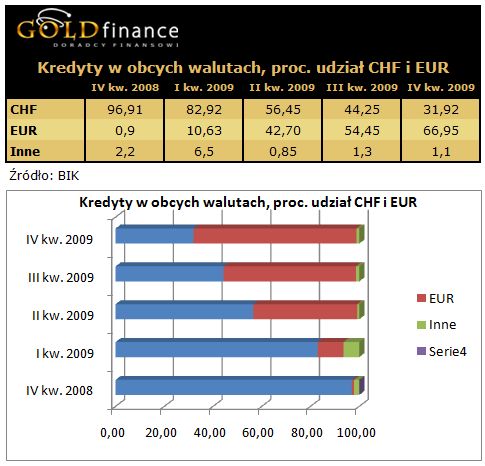

Frank, do zeszłego roku ulubiona waluta Polaków zaciągających kredyt mieszkaniowy, coraz bardziej spychany jest na margines. Po tym, jak DB PBC bardzo ograniczył dostęp do frankowych kredytów, na polu boju zostało 8 banków. Grono chętnych do finansowania całości nieruchomości, po obostrzeniach DB PBC, skurczyło się do zaledwie 3 instytucji. Kredyt we franku nadal można dostać w Alior Banku, mBanku, MultiBanku, BPH, Polbanku, Nordea Banku, Kredyt Banku i PKO BP. Na 100 proc. wartości nieruchomości udzielają go tylko trzej pierwsi gracze. Kredyty we franku nie cieszą się już jednak szczególną popularnością. Banki zniechęciły do nich m.in. wysokimi marżami odsetkowymi - już od kilku miesięcy średnia marża odsetkowa dla tych kredytów jest sporo wyższa niż dla kredytów w euro. Frankowi nie pomaga już nawet niższy poziom LIBOR-u niż dla euro.Jak wynika z danych Biura Informacji Kredytowej, obecnie na około 3 tys. kredytów hipotecznych w walutach obcych sprzedawanych miesięcznie, dwie trzecie przypada na euro, a tylko jedna trzecia na franki szwajcarskie. Pozostałe ok. 12 tys. kredytów hipotecznych sprzedawanych miesięcznie to kredyty w złotych. A jeszcze w 2008 r., gdy miesięcznie podpisywano w granicach 30 tys. umów kredytowych, około 80 proc. wszystkich stanowiły zobowiązania we franku. Od ubiegłego roku pozycję konsekwentnie buduje euro. W pierwszym kwartale kredyty w eurowalucie stanowiły blisko 11 proc. mieszkaniowych kredytów walutowych. W II kwartale było to prawie 43 proc., w III kw. 54 proc., a w IV kwartale już 67 proc. Kariera euro to m.in. efekt dużo większej dostępności w porównaniu do innych walut obcych. Jak bolesne i kosztowne może być poszukiwanie franka szwajcarskiego, banki dotkliwie przekonały się w czasie kryzysu finansowego.

Z danych BIK wynika również, że to hipoteczne kredyty złotowe stanowią większy problem dla banków niż kredyty walutowe. „Spłacalność kredytów złotowych pogorszyła się w IV kwartale o ok. 0,5 pkt proc. Odsetek złych kredytów doszedł do ok. 2 proc., podczas gdy spłacalność kredytów walutowych nie zmieniła się. Odsetek złych kredytów nadal oscyluje tu w granicach 1 proc.” – mówił Andrzej Topiński, główny ekonomista BIK PZU przy okazji publikacji najnowszego raportu InfoDługu na temat zaległych płatności Polaków. Powód? Kredyt hipoteczny w walucie obcej dostępny jest dla osób o wyższych dochodach. Aby go uzyskać, zgodnie z rekomendacją S klient musi posiadać zdolność kredytową na kwotę o 20 proc. wyższą niż ta, o którą wnioskuje. Osoby, które balansują na granicy zdolności kredytowej na wymarzone mieszkanie muszą więc pożyczać w złotym, a potem spłacać o ok. 20 proc. wyższe raty niż w przypadku tego samego kredytu, ale w walucie.

fot. mat. prasowe

Kredyty w obcych walutach, proc. udział CHF i EUR

Kredyty w obcych walutach, proc. udział CHF i EUR

Przeczytaj także:

Kredyty w CHF powracają?

Kredyty w CHF powracają?

Kredyty w CHF powracają?

Kredyty w CHF powracają?

oprac. : Halina Kochalska / Gold Finance

Więcej na ten temat:

kredyty w CHF, kredyty walutowe, kredyty we frankach szwajcarskich, kredyt we frankach szwajcarskich, kredyt w CHF, kredyt walutowy

Przeczytaj także

-

Kredyty we frankach: spadły raty

-

Kredyt we frankach tylko dla wybranych?

-

Przewalutować kredyt w CHF czy nie?

-

Kredyty w CHF a stopy procentowe

-

Kurs CHF poniżej 2 PLN i będzie spadał

-

Kredyt we frankach – jak pozwać bank?

-

Kredyt we frankach podstawą do odszkodowania

-

Kredyty walutowe mocno ograniczone

-

Jaki kredyt walutowy wybrać?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}