Krótszy miesiąc - niższa rata kredytu

2010-02-02 12:57

Przeczytaj także: Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

Odsetki na karcie kredytowej o 8 zł niższe

W swojej analizie Home Broker przyjął, że cykl rozliczeniowy dla karty rozpoczyna się pierwszego i kończy ostatniego dnia miesiąca i od tego dnia klient ma jeszcze 25 dni na spłatę zadłużenia. Stopa procentowa wynosi 19%. 1 lutego została zaksięgowana transakcja na kwotę 5000 zł, którą klient spłacił 27 marca, czyli dwa dni po zakończeniu okresu bezodsetkowego. Bank naliczy więc odsetki łącznie za 55 dni. Gdyby klient dokonywał analogicznej transakcji w styczniu i spłacał zadłużenie w lutym, bank naliczyłby odsetki za 58 dni.

Na tym jednak nie koniec komplikacji, jak zauważają eksperci. Wysokość odsetek, analogicznie, jak w przypadku kart zależy bowiem od tego, jaką liczbę dni w roku bank przyjmuje. Przykładowo, BZ WBK przyjmuje dla rozliczenia kart kredytowych, że każdy rok ma 360 dni, natomiast Alior Bank bierze pod uwagę faktyczną liczbę dni w roku (365 lub 366).

Dla uproszczenia w podanym przykładzie Home Broker założył, że rok ma 365 dni. Odsetki od transakcji dokonanej w styczniu i spłaconej w lutym wyniosą 151 zł, a od transakcji dokonanej w lutym i spłaconej w marcu 143 zł, czyli o 8 zł mniej.

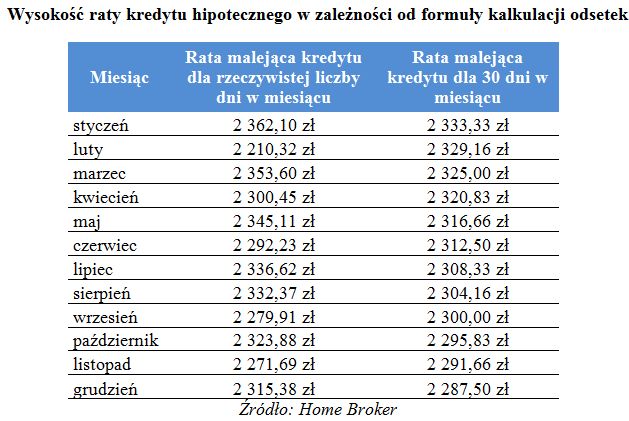

W kredycie hipotecznym ważny system spłaty

Jeszcze bardziej skomplikowana jest sytuacja w przypadku kalkulacji raty kredytu mieszkaniowego. Po pierwsze wysokość raty jest uzależniona od tego, ile dni ma rok i czy bank przyjmuje rzeczywistą czy umowną liczbę dni w miesiącu, a po drugie – czy klient spłaca raty w systemie równym czy malejącym. - W umowach o kredyt hipoteczny sposób obliczenia odsetek pozostawiony został ustaleniom stron (bankowi i kredytobiorcy) – mówi Michał Wielhorski.

Może być tak, że w przypadku rat malejących do obliczenia odsetek bank przyjmuje, że rok ma 365 dni, a miesiąc rzeczywistą liczbę dni. Z kolei w przypadku rat równych rok ma 360 dni, a każdy miesiąc 30 dni. Tak jest np. w BGŻ czy Pekao SA. Nie wszystkie banki rozróżniają jednak te dwa warianty. Przykładowo w ING, bez względu na to czy klient wybierze system rat równych, czy malejących, zakłada, że rok ma 365 dni, a miesiąc rzeczywistą liczbę dni.

fot. mat. prasowe

Wysokość raty kredytu hipotecznego w zależności od formuły kalkulacji odsetek

Wysokość raty kredytu hipotecznego w zależności od formuły kalkulacji odsetek

W przypadku, gdy bank przyjmuje faktyczną liczbę dni w miesiącu, różnica między ratą styczniową i lutową może być znacząca. Załóżmy, że kredytobiorca rozpoczyna spłatę kredytu na sumę 300 tys. zł, oprocentowanego na poziomie 6% w systemie rat malejących, a bank nalicza odsetki według rzeczywistej liczby dni w miesiącu i przyjmuje, że rok ma 365 dni. Rata styczniowa wyniesie 2362 zł, a lutowa 2210 zł, czyli będzie o 152 zł niższa. Gdyby każdy miesiąc miał 30 dni, pierwsza rata wynosiłaby 2333 zł, a druga 2329 zł. Różnice w formule kalkulacji odsetek mają wpływ na wysokość raty w poszczególnych miesiącach, jednak w skali roku różnice nie są istotne (1 zł). Suma odsetek w pierwszym roku wyniesie 17,7 tys. zł - podsumowuje Home Broker.

Lokaty bankowe od 2016 roku przynosiły realne straty, ale to może się zmienić

Lokaty bankowe od 2016 roku przynosiły realne straty, ale to może się zmienić 1 2

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

-

Lokaty bankowe kończące się we wrześniu dały 3% realnej straty

-

8 lat realnych strat na lokatach bankowych

-

Realne straty na lokatach bankowych to już standard

-

Realne straty na lokatach spadają

-

Od 2016 roku lokaty bankowe dają realne straty

-

Ponad 15% straty na rocznej lokacie bankowej

-

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

-

Lokaty bankowe z realną stratą ponad 13%?

-

Tani kredyt hipoteczny dał oszczędzić 9 tys. zł

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}