Oferty kredytów hipotecznych XII 2009

2010-01-15 11:21

Przeczytaj także: Oferty kredytów hipotecznych XI 2009

Rodzina na Swoim najtaniej w Lukas Banku

W naszym porównaniu najmniejszą ratę dla 30 letniego kredytu na 280 tys. zł przy zakupie 50-metrowego mieszkania za 350 tys. zł zapłaciłby klient Lukas Banku – 1090 zł. Jedynie o 10 zł więcej – 1100 zł - zażąda Euro Bank i Bank Polskiej Spółdzielczości. BPS jest jednym z banków, który przed miesiącem był liderem naszego zestawienia. Ale wtedy rata dla opisywanego kredytu wynosiła 850 zł. Istotnie podrożała też oferta PKO BP. Gdy w listopadzie rata z dopłatami do odsetek wynosiła 1080 zł, na koniec grudnia było to 1365 zł. Nieznacznie podniosły się też koszty naszego modelowego kredytu w Euro Banku – wzrost o 60 zł, w Alior Banku o 30 zł, a w Lukas Banku o 20 zł miesięcznie. Niewielki spadek rat zadeklarował jedynie BPH.

Różnica między wysokością rat z dopłatą do odsetek i bez wciąż jest imponująca. Największą - przekraczająca 60 proc. - widać w BPH, Euro Banku i Lukas Banku. W najmniejszym stopniu brak dopłat do odsetek zauważą po 8 latach klienci MetroBanku (Noble Bank) PKO BP i Pekao.

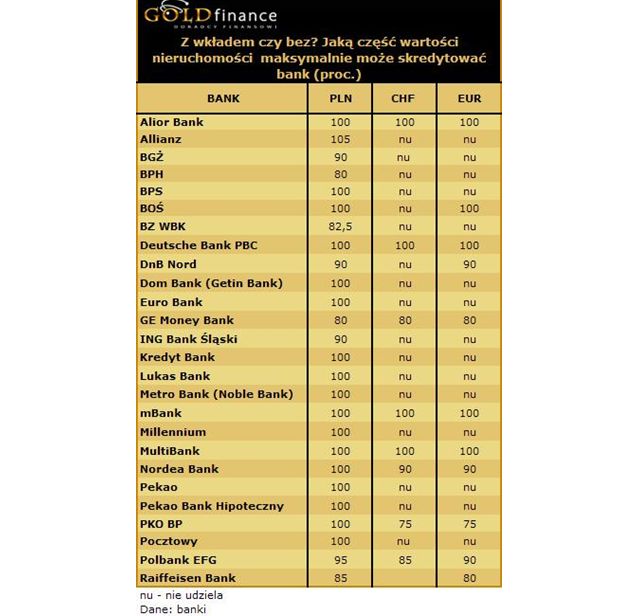

W ramach programu „Rodzina na Swoim” można również skredytować całą wartość nieruchomości, czyli w naszym przypadku 350 tys. zł. Wtedy najkorzystniejsze warunki proponuje Bank Polskiej Spółdzielczości, Euro Bank i Bank Hipoteczny Pekao. W Banku BPS trzeba się nastawić na minimum 1325 zł raty przez pierwszych 8 lat. W pozostałych dwóch bankach musimy wyłożyć na ratę ponad 1400 zł. Klienci bez wkładu własnego nie mają szansy na uzyskanie kredytu w BZ WBK czy Bank BPH, bo banki te nie kredytują 100 proc. wartości nieruchomości.

Są pieniądze na wkład, jest większy wybór

Osoby z wkładem własnym i gotowe pożyczyć w złotych, niezmiennie mają znacznie większy wybór banków, do których mogą się udać po kredyt. Na 26 banków (w tabeli „Z wkładem czy bez?”) całość skredytuje 18 instytucji, czterem wystarczy od 5 do 10 proc. wkładu, a w kolejnych 4 trzeba mieć już ok. 20 proc. ceny nieruchomości. Polityka kredytowa jednak liberalizuje się. Po tym jak jesienią Millennium wrócił do kredytowania całości zakupu, w grudniu na podobny krok zdobył się ING BSK. Zamiast 80 proc., kredytuje już 90 proc. ceny mieszkania. Ale bank - podobnie jak Millennium - pożycza tylko w złotych.

W przypadku kredytów w walutach obcych wybór jest już bardziej ograniczony. We franku szwajcarskim nadal tylko w 4 bankach można otrzymać kredyt na 100 proc. wartości nieruchomości (Alior Bank, DB PBC, MultiBank i mBank), a w 8 - jeśli klient wyłoży 10 proc. (Nordea Bank), 15 proc. (Polbank), 20 proc. (GE Money) i 25 proc. (PKO BP). Nieco łatwiej jest o konkurencję w kredytach w euro. Taki oferuje bowiem 10 banków z naszego zestawienia. 5 z nich pożyczy pieniądze na 100 proc. wartości nieruchomości (Alior Bank, BOŚ, DB PBC, mBank, MultiBank), a DnB Nord, GE Money Bank, Nordea, Raiffeisen i PKO BP - pod warunkiem posiadania wkładu własnego.

Kredyt walutowy coraz bardziej kuszący

")

fot. mat. prasowe

Z wkładem czy bez? Jaką część wartości nieruchomości max. może skredytować bank (%)

Z wkładem czy bez? Jaką część wartości nieruchomości max. może skredytować bank (%)

Równie dużych zmian na korzyść nie odczuli już jednak klienci, którzy nie mieli pieniędzy na wkład własny. Gdy na stół trzeba wyłożyć walutę obcą, banki nie są gotowe zabiegać z takim samym zaangażowaniem o klientów bez oszczędności, jak o tych którzy część mieszkania potrafią kupić za swoje. Gdy klient pożyczał na całą nieruchomość, czyli w naszym przykładzie 350 tys. zł na 30 lat, do wyboru miał ratę w złotych w wysokości ok. 2370 zł, wobec ok. 2150 zł w euro. We franku było to ponad 2040 zł wobec 1920 zł w listopadzie. Kredyty na 100 proc. wartości nieruchomości we franku szwajcarskim zdrożały w grudniu o ok. 7 proc. Różnica między ratą zadłużenia złotowego, a denominowanego we franku i euro wynosiła więc ok. 14 i ok. 10 proc. Przed miesiącem było to odpowiednio ok. 10 proc. i 20 proc.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Gold Finance

Przeczytaj także

Najnowsze w dziale Finanse

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}